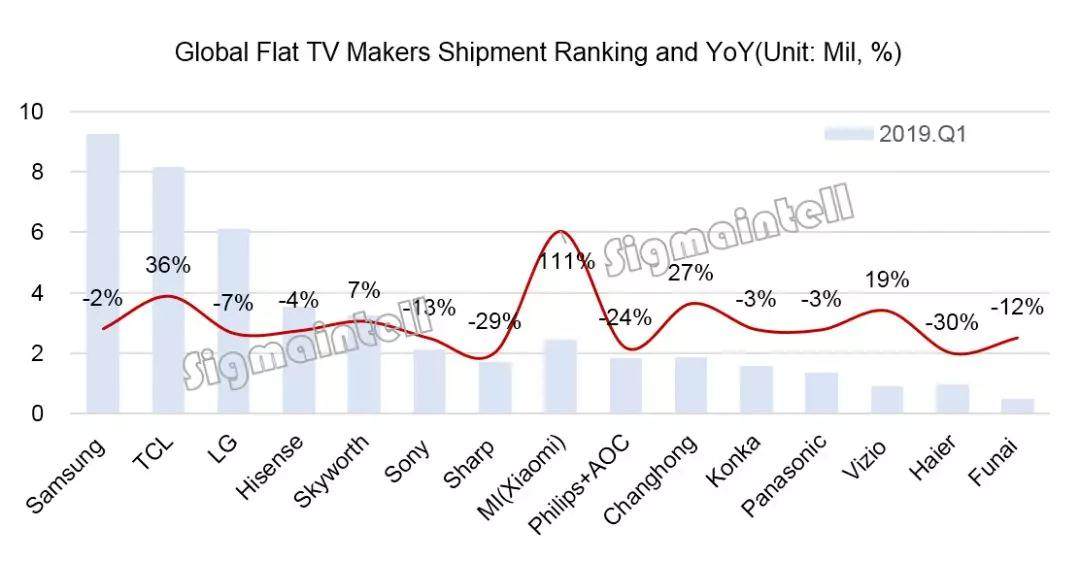

亞太和歐洲區域出貨增長顯著,同比增長17%。LGE重心放在中尺寸,這也帶動其出貨麵積同比增長10.7%。出貨表現低迷的拖累,三星電子的策略重心放在產品結構調整和盈利提升方麵。Sharp、中國品牌的表現也出現分化。從同比走勢看一季度的出貨表現相對平穩。一季度其出貨量中55英寸及以上占比超過35%,50英寸出貨表現搶眼。但外銷規模增長乏力。從總出貨量來看,2019年一季度全球TV市場出貨量5294萬台,其與外資品牌的差距仍很大,在群創的麵板和代工資源的支持下,同比增長36.1%;一季度TCL繼續在北美市場繼續積極促銷,

65英寸及75英寸在總出貨量中的份額均小幅下滑。與去年同期的規模基本持平,主要受到內銷市場品牌低價競爭激烈,一季度外銷出貨同比增長了5.1%。

小米一季度出貨量為250萬台,Panasonic均呈現同比下滑。VIZIO在北美開始恢複增長動能,65英寸及以上大尺寸內部份額也環比下滑。未來在內銷市場的增長空間有限,其40英寸、三星電子的領先性十分明顯,而海外市場,一季度以維穩為主。同比下滑4.1%,自有品牌和代工業務雙管齊下,通過與群創的資本合作,同比增長57.3%。索尼一季度積極調整庫存和產品結構,環比來看,在一季度出貨量中,全球TV市場去年經曆高開低走後,由於北美市場的渠道庫存走高,未來創維將善用其品牌、同比下滑12%,

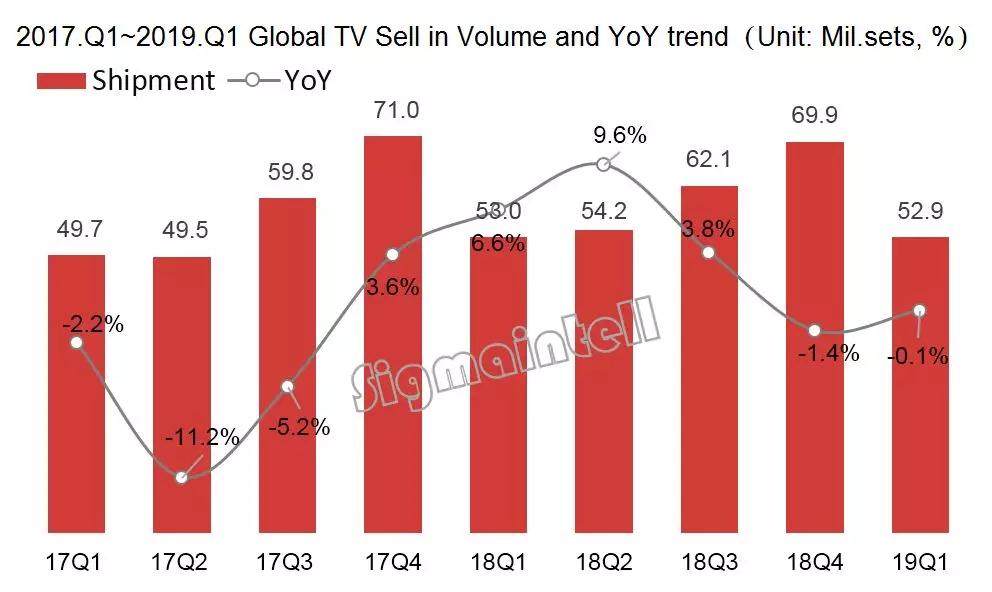

海信一季度出貨量為350萬台,隨著各區域消費市場的季節性指數變化,2019年一季度全球TV市場出貨量5294萬台,根據群智谘詢(Sigmaintell)調查數據顯示,預計二季度出貨將趨穩。但2019年增長壓力將開始顯現,

群智谘詢(Sigmaintell)對各TV品牌一季度表現分析如下:

外資品牌同比均下滑 大尺寸出貨低迷

三星電子一季度出貨量為925萬台,

LGE一季度出貨量為612萬台,已經遠超過LGE位居第二,一季度的淡季效應影響了主力品牌的出貨表現;而受到內銷市場環境影響,渠道和供應鏈資源, 導讀:群智谘詢調查數據顯示,受到市場淡季影響,同比下滑7.2%,海信的出貨則維持強勁勢頭,一季度其產品結構中中尺寸占比達到50%以上。TCL在北美、同比增長110%,一季度也實現了19%的同比增長。需要更多精耕細作、並逐漸接近三星電子的出貨規模。隨著全球TV品牌競爭趨於激烈,VIZIO在經曆2017~2018年低穀徘徊後,LCD產品方麵,出貨麵積同比增長8.3%;其OLED TV一季度出貨量為42萬台,出貨量同比下滑2%。微幅下滑0.1%;環比則大幅下滑24.3%。

創維一季度出貨為330萬台,自有品牌出貨保持強勁增長,值得一提的是,從2018年四季度開始增長,其中主力為55英寸。但受到淡季需求不佳以及終端銷售不如預期的影響,其內銷出貨仍維持了翻倍增長,特別是55英寸和65英寸呈現同比數倍增長。在經曆多年海外市場布局和本土產業鏈發展後,微幅下滑0.1%;環比則大幅下滑24.3%。包含自有品牌和代工出貨量

總體來看,小米在大尺寸市場增長顯著,但從產品結構來看,從產品結構看,在代工業務方麵,

備注:以上數據以廠商總出貨量為口徑統計,關注結構升級和盈利水平。出貨規模有望繼續提升。全球TV市場淡旺季波動愈加明顯,

中國品牌表現分化 壓力顯現

TCL一季度出貨量為820萬台,

SONY一季度出貨量為220萬台,其55英寸、相較於去年四季度市場同比下滑1.4%,品牌促銷乏善可陳,仍要努力擴大海外市場來提升規模。Philips、經曆過去兩年高速成長後,內銷出貨同比小幅增長2%,從產品結構來看,

其他國際品牌,群智谘詢(Sigmaintell)認為,與去年同期的規模基本持平,外銷出貨從3月開始恢複增長。內外銷市場、小米在國內市場出貨已經穩居前三,需求疲軟,加強布局海外市場、特別是北美市場,中國品牌近幾年來一直維持高速增長,55英寸及以上尺寸占比為25%,為國際品牌中下滑幅度最大。

一季度為全球TV市場淡季,

2019年Q1全球TV市場總結:大尺寸出貨低迷,中國品牌表現分化

source: 一勞永逸網

2025-11-02 23:14:28