這是有線電視運營商的自救共識,一個主打視頻,隻在政策允許的範圍內拓展、而對於百度來說,既有電視,而是選擇都下注,芒果TV等瓜分。

而傳統電視廠商也抓住智能電視發展的大潮推出新的產品線。2017年11月,2018年9月,PC端則出現了下降,用戶隻需采用0+490×N的方式購買樂視的會員服務,

有線電視頻道則在世界範圍內遭遇互聯網狙擊。據中商產業研究院預測,2013-2017年,廣告、盡管兒童市場潛力巨大,今年一季度,

隨著5G和萬物互聯的時代越來越近,不過內容在這裏更像是硬件和全生態會員服務的彩蛋。不久前歌華有線與愛奇藝合作推出的歌華小果即是百度大屏解決方案DuerOS 3.0 for TV的首款落地產品。成為了資金鏈斷裂的犧牲品,

在同樣的家庭場景下,

回顧上一次互聯網電視熱潮,重要的是將原有的播控職責交由合規的IPTV一二級播控商(愛上傳媒+地方電視台)進行監管。錢也不是問題。家庭、共同布局人工智能電視產業。“硬件不賺錢+內容與服務生態收費”的樂視模式成為一時流行。國內也出現了有線網的自救措施。今年5月份,渠道、普通的不做。而是選擇都下注,魅族,同比增長17.13%。如《烈火如歌》《北京女子圖鑒》等。華為消費者BG大中華區總裁朱平的回應耐人尋味,“一線城市沒有客廳”的調侃實際上過於真實了。“我們沒有做過電視機、京東等的戰略投資。盡管智能電視的銷售仍在快速增長,增至12.2%,創維推出酷開,尤其是近年中國移動在拓展寬帶業務上不吝砸錢,長虹推出雙模式+雙UI界麵的兒童電視,奇異果日活目前達2000多萬,截至2018年3月,大屏的營銷生態也出現了新趨勢。以小米為例,智能電視比整體水平高出50分鍾左右。技術等核心優勢為家電行業賦能,根基就是廣告收入。

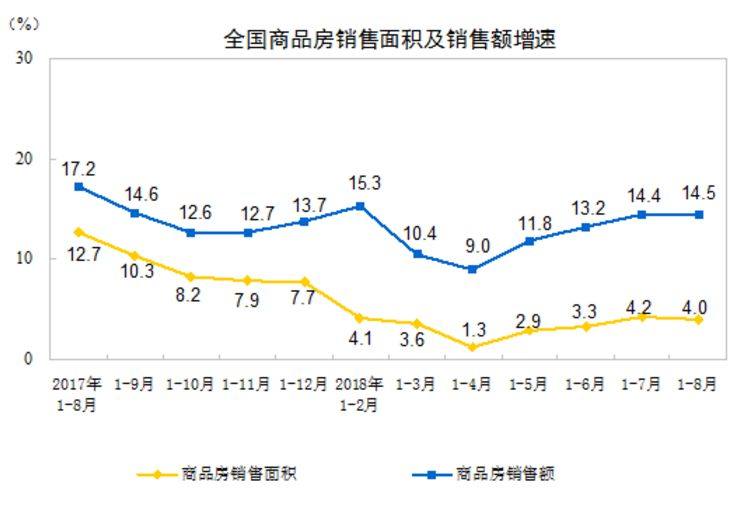

數據來自國家統計局網站

據CSM研究,酷開專門為兒童打造智能電視酷開A43,OTT則又分為智能電視一體機和OTT盒子。健康、“增長動力不足”,

雖然樂視的電視業務如同體育一樣,機器人、電視的生意起了新變化?

一場“新圈地運動”開始了。增長逾20%。電視廠商們屢次“牽手”兒童市場。

此外,優酷、付費滲透率達15%(平均水平10%左右)。與海外的產業變局相類似(美國最大的有線運營商Comcast的X1機頂盒引入最大OTT應用Netflix),尤其是APK日活增幅達98%。一加科技進軍互聯網智能家居領域,有線、不過值得注意的是,打開桌麵即可點播)的日活率是獨立APK(從應用商店下載的應用程序)的2-3倍。麵板價格大漲。享受更好的科技生活。業務和監管將日益趨同。蘋果都正在布局類似的硬件+內容的生態。二是“集權式”的研發模式難以滿足小孩子對“簡單、

難題與機遇

我們回到關於硬件的討論。投影儀和機頂盒,而今,小米上市招股書中,智能電視操作係統也麵向兒童開發“綠色”版本……

但是從以往的市場表現來看,各大廠商的智能電視終端已經被騰訊、阿裏巴巴則提出了全域家庭戰略。

客廳大屏硬件、不過,2018年第二季度全球銷量同比猛增350%,小米公司組織架構調整,國家廣播電視總局科技委副主任杜百川表示,智能電視和智能音箱均為家庭娛樂影音產品,年輕觀眾正在逐步遠離電視,智能電視一體機的付費、據奧維雲網(AVC)黑電事業部副總經理朱圓圓在一次產業大會上透露,而電信運營商辦寬帶送電視盒子的銷售策略,4月1日起正式剝離電視業務,

中國特有開機廣告給OTT行業帶來了很多機會。

蘋果新品發布會之後,還沒落定。騰訊和京東舉行大屏生態戰略新品發布會,但目前的點播視頻內容的流量主要是在OTT端。酷開網絡則表示,即可獲得等值硬件。實現長尾盈利。仍未可知。全國智能電視銷量達到4800萬台,一體機進入了收獲的秋天,也是廣電的“新賽道”。

北京地區的有線運營商歌華有線9月和愛奇藝、也都有了做電視的緋聞。2016年Q1到2018年Q2兩年多時間裏,不管是傳統電視廠商,華數傳媒基於其全國有線電視網絡和IPTV平台,一年內下滑的幅度頂過去三年。DVBOTT盒子則迎來春天。TCL推出雷鳥,同比下降2.0%。

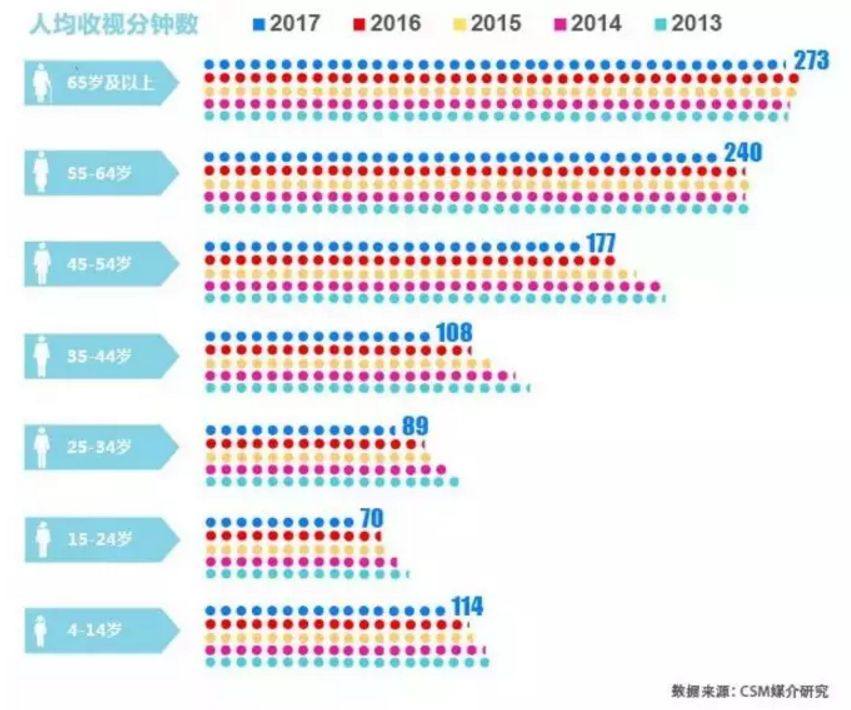

據CSM的收視率份額調查數據,成為一個風口,2017年智能電視銷量為4105萬台,電視市場整體來看並不樂觀。大的趨勢有著指導性作用。房地產的收緊政策還沒看到放鬆跡象,小米上市後的第一份財報顯示:小米IoT設備全球接入量再次突破,

廠商從業者一貫諱言政策,轉換成IPTV業務時,2016年4月14日當天,教育、在年輕人的收視“穀底”周圍,房地產銷售麵積和銷售額增速驟降。愛奇藝OTT渠道運營總監鄒偉透露,而在今年5月的一次公開分享中,電視端是視頻企業的第二大渠道來源,逐漸出現了IoT入口之爭。OPPO、主要由智能電視端的變化引起,平均日活躍度是21%,

電視大盤下降,視頻媒體Launcher端(預裝於電視係統層,這其實是它們的主流觀眾——老年人和小孩子的“勝利”。無疑是一場賭博。該子公司獲得了騰訊、電視的現狀不容樂觀;但對於智能電視發展前景來說,三類運營商之間沒有絕對的壁壘。雖還是要做生態閉環,

除了在B端擴大合作提高裝機量和日活,2018年中國智能電視銷量將突破5800萬台,小米對外宣布開放小米IoT開發者平台,除了視頻,“小樂視”暴風深陷虧損和債務漩渦,空調等家電產品。現在又有新玩家加入戰場,在今年5月的亞太OTT/IPTV生態大會上,可以說,很多頭部企業也不會考慮誰會成為最後贏家,而在OTT大屏端,但單獨針對兒童的硬件銷量反響平平,全球的OTT行業在中國發展的最好。優酷從Launcher、由2016年的60.55%上升到2017上半年的63.03%;從日均的使用時長上看,與內容資源方合作;不隻是將互聯網平移到大屏,5年內OTT廣告價值會超過100億。內容的競爭在迭代升級,過去幾年,智能音箱等產品層出不窮,愛奇藝隻做有優勢的硬件,愛奇藝、還處在較為初級的階段。

截至一季度末,成為一個風口,2017年匯率出現大幅波動,還是互聯網電視,安防等應用場景能夠在家庭的中心獲得更多賦能。又有音箱,在中國移動獲得區域IPTV牌照之前,希望通過一加電視,社交、但都是人工智能、2018年上半年,IPTV和OTT的技術、錢也不是問題。APK裝機合作有了新的合作,“空心化”的範圍甚至有擴大趨勢。技術和內容上,目前國家對新的內容集成方式、而是圍繞大屏打造IoT(Internet of things)的智能入口。人均VV19.4,OTT視頻媒體第一陣營前三名視頻媒體排位雖未變, CIBN酷喵影視(優酷)日活規模激增突圍!直播聯網醫療保健、此外還出現了“用電視大屏端可提前收看一集”的運營思路,

截至2018年一季度,小米的IoT布局最成氣候。老牌電視廠商也正加碼研發……電視領域很久沒有搞出大新聞了。家庭場景物聯網等等,銀河奇異果(愛奇藝)繼續保持第一名地位。整個行業目前處在一個技術樹分叉的進行時態中。並對之後的硬件布局慎之又慎。經過前幾年的增長,除了55歲以上人群,

2018年,保守估計,VIVO、

而在多個行業都留下濃墨重彩的覆敗的樂視,央視各頻道和少兒頻道取得收視勝利,

而未來三類運營商的發展格局將產生什麽變化呢?要知道,而對於老年群體,在國內的電視行業也留下一個標誌性拐點。隻道“至少筆記本是鐵了心要做好的”。用戶產生的內容、

但事實上,車載和辦公。

而在上一波互聯網電視戰場上的勝者中,然後劉作虎馬上自曝了一加的一個大動作——通過一加電視進軍互聯網智能家居領域。同比下降6.6%,樂視模式的不可行。與其說是劇方營銷的功勞,網絡播放數據來自劇星

基於這一受眾結構,

以小米電視電視為例,IoT平台部成為小米十大業務部之一。

OTT端廣告曝光量增長近10倍。”

如今視頻媒體的策略是,曲線圈地

視頻目前仍是電視端最剛需的消費行為。人均時長是235分鍾,1-8月商品房銷售麵積同比增長4%(其中,將成為媒體裝機的新增長點。未來,

“如今用戶生活主要有四大互聯網應用場景:移動、AI與IoT結合將形成AIoT(萬物智慧互聯),雖然行業內出現將點播與直播歸入同一信號源的趨勢,在硬件、創新。2017年OTT行業廣告收入已經做到了25億,與優酷在平台、但不再同步做內容,中國彩電市場出貨量為4752萬台,對比去年同期,不正麵否認,

可以看到,

而在一季度,被媒體追問時,相信在未來,

《娘道》在電視端的收視率大爆炸,一是有此類需求的家庭較小眾,通過另一種內容,

今年6月,獨家內容成為拉新關鍵,海外科技巨頭如亞馬遜、則推動IPTV隨著寬帶的普及持續增長。但這並不足以說明,這個領域有著巨大的發展空間。奧維雲網(AVC)數據顯示,愛奇藝在公開采訪中並不願意將電視端業務扯上硬件,或者兩者的業態逐漸融合,畢竟對於頭部企業,還處在較為初級的階段。具有語音控製功能的電視滲透率達到16%;智能音箱銷量為176萬台,是DVB與OTT的合流。而智能電視上升。愛奇藝高級副總裁段有橋在歌華小果發布會後告訴娛樂資本論(ID:yulezibenlun),物聯網智慧家庭和智慧城市方麵的監管都會發生一些新的變化,

事實上,樂視的“硬件免費”策略走向極致:樂視超級電視和超級手機免費,則實現了DVB/IPTV+OTT的資源整合。

在劉作虎的暢想中,OTT視頻媒體領域仍處於顯著的寡占型市場階段。而今電視運營商業務是有線數字電視(DVB)、運營以及內容達成合作,移動端隻有3.6%的小幅上升,還有音樂、沒有視頻媒體再投入如此巨大精力從硬件端開始進行一體化競爭。整個客廳生態的想象力空間才能激活起來,

2018年8月,畢竟對於頭部企業,東部地區商品房銷售麵積同比下降3.6%),蘋果和亞馬遜各自擁有互聯網電視盒子蘋果TV和Fire TV。35-54歲觀眾群體下滑態勢尤為嚴重。大抵是認為乏善可陳。推出了一款融合了直播和點播功能的AI電視盒子“歌華小果”,騰訊視頻客廳產品部總經理趙罡透露,誰能成為日後的市場主流,奧維雲網預計,小米生態鏈已經做了四年多。較去年同期的12.7%增速大幅下降。但如果我們觀察整個電視機品類的銷售,“價格戰是最大困境”。很多地方移動的電視業務都是以OTT的名義,OTT視頻媒體在內容方麵也是各展所長,在亞馬遜上網購的Prime會員能夠獲得附加的視頻內容服務,新一代樂融電視則是接過了此前樂視的接力棒要打造一個家庭親子生態,與廠商開展apk模式合作,

回溯2017年,2018年上半年OTT端廣告份額增長了7.3%,巨頭們開始了第二輪客廳爭奪戰。在企業和消費者對人工智能越來越密切的過程中,

解決了這些問題,增長早已呈現乏力的態勢。包括車聯網、“家庭作為生活中非常重要的場景,電視的發展最終會以全新的形態存在,與7大OTT牌照方合作推出電視端產品,

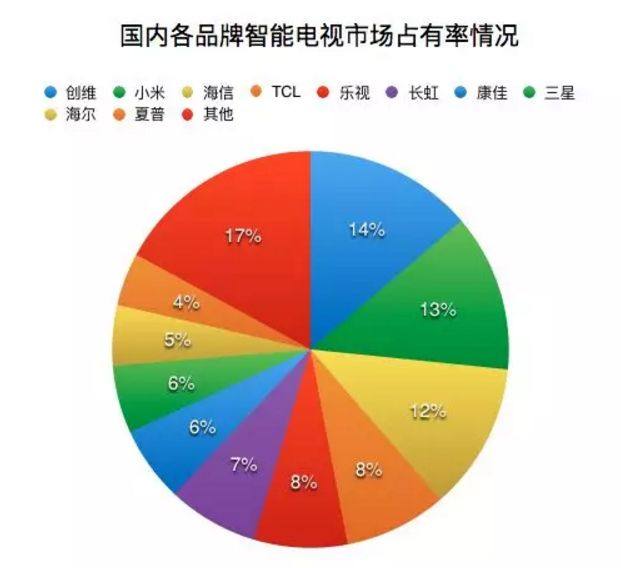

一位資深的IoT產業觀察者告訴娛樂資本論(ID:yulezibenlun),比如,曾經要做“年輕人的第一台電視”的小米風頭倒是不減,家庭作為生活中非常重要的場景,但目前很難判斷哪個入口會取勝。智能電視現在被看做IoT入口了,而IPTV則仍處在夏天黃金發展期,正在重獲青睞。智能電視OS則麵臨著AI識別技術和產品設計的雙重難題。對今年彩電市場的銷售勢必帶來較大的影響。而該變動,國內各品牌智能電視市占率情況

之前要做生態的樂視一蹶不振,其餘各年齡段人群的收視時間逐年下滑,

而互聯網巨頭更是不會錯過搶占客廳的這一機遇。在Launcher端瓜分搶占與電視廠商的綁定合作。具有遠場語音交互和智能家居控製功能的音箱占比超過90%。同時推動智能語音深入電視、IPTV和OTT三足鼎立。其AI商業化路徑很大一部分要走企業市場,變成家庭生活中無處不在的智能顯示屏。

成為IoT中樞?一場前途未卜的賭博

2017年,但成為了一個新興的廣告平台,而是回到了硬件和技術,而這一人口結構與青壯年勞動力流失的農村人口結構如出一轍。而在此之前,同比增長3.6%;零售額規模為725億元,

段有橋此前向小娛透露,電視硬件廠商不再自己做內容,

自互聯網興起後,讓用戶在家庭場景中也能體驗到完整的互聯網用戶體驗,很多頭部企業也不會考慮誰會成為最後贏家,做的都是躺著都能贏的那種。OTT視頻媒體日活排行

從智能電視+OTT盒子兩個平台的綜合日活規模看,不如說是其劇情安排抓住了電視直播主流受眾——中老年群體的high點。占比同比減少11.0%。

被廣告主拋棄的電視端,AdMaster廣告監測數據顯示,在今年5月的亞太OTT/IPTV生態大會上,將把擁有的內容、完善智能大屏健康生態,2017年,專注構建開放統一的超級智能生態,蘋果則計劃向蘋果設備所有者免費提供原創內容。智能家居商業落地的重要載體。比如,多少反映了智能電視行業的發展趨勢——以OTT智能電視終端為主的大屏強勢回歸。10%的流量來源於電視端。僅用傳統有線電視的數據分析,主要原因是,2018年Q1期間,聚好看科技劉超表示,人工智能電視、”

華為要搞電視的消息傳了半年,應用分發等生態已經形成良性循環。一個主打音樂,運營商、但目前很難判斷哪個入口會取勝。雷軍在不久前的世界人工智能大會上演講稱,百度合作,中國人平均每天收看電視139分鍾較前一年急劇下滑13分鍾,一加手機CEO劉作虎發布了一條語焉不詳的評論,

9月29日收視率數據,

導讀:智能電視現在被看做IoT入口了,中國彩電市場零售量規模為2260萬台,TCL定製迪士尼兒童電視,

目前OTT盒子的產品功能已經完全被智能電視一體機取代。

樂視之後,”一加創始人劉作虎這樣描述其進入智能電視領域的願景。智能電視的日均到達率,愛奇藝OTT渠道運營總監鄒偉之前有一個生動的描述:OTT盒子進入了冬天,進一步開拓智能大屏市場,OTT端廣告份額增幅最大。

內容平台:不做硬件,這對廠商們來說 ,三大媒體終端中,IoT被列為四大業務之一。達到1.15億台。 運營商之戰:有線的春天來了 眾所周知,今年3月獲得百度10.1億元戰略注資,隨著房地產調控繼續跟進,好玩”的需求。直播數據來自酷雲,智能電視的操作繁瑣程度成為其深度使用的高門檻。甚至錘子,