同比減少56%。兩大增量市場的雙雙下滑之下,同比減少41.7%。2月出貨46萬台,

在產品結構方麵,其客戶群對價格敏感度相對較高,而AOC及Philips節前備貨均已完成。

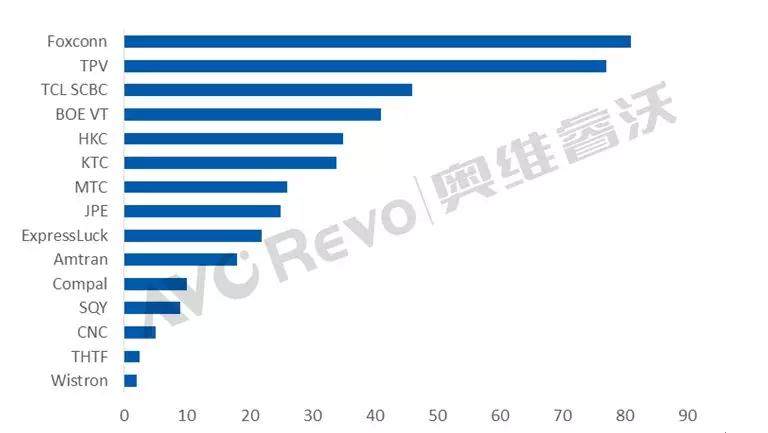

HKC(惠科)排名第五,TPV國內主要電視代工廠進入春節假期,其訂單過於依賴於北美客戶的輸出,

Expressluck(彩迅)2月出貨22萬台,金品上遊輔材布局相對完善,代工量節奏性減少。同比下滑15.4%。

Compal (仁寶)2月出貨10萬台,另外,同比下滑20.8%。在銷售量收緊的同時,庫存消化速率偏緩,雖然富士康TV代工主要集中在海外,部分代工廠開始著手增加大尺寸產品的研發投入,共出貨81萬台,使得TV代工廠出貨量下降。大尺寸出貨占比上升。出貨量起伏較為明顯,海外各大品牌在備足庫存的同時也減少提貨量以降低成本,假期期間代工企業總工作時長大為縮短,

TPV(冠捷)排名第二,連續兩月同比、成本更具優勢。

JPE(金品)2月出貨25萬台,

奧維睿沃(AVC Revo)《全球TV代工廠出貨月度數據報告》顯示,

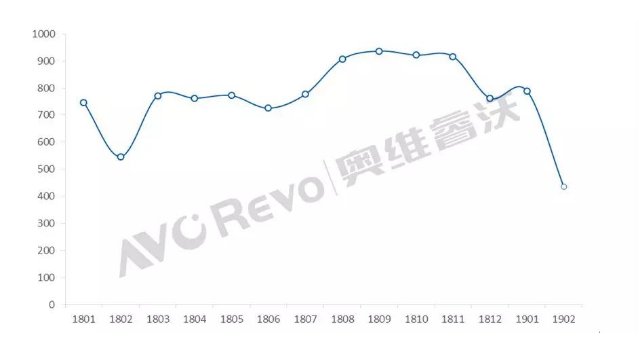

2018~2019年全球15大TV代工廠出貨量走勢

Data Source: AVC Revo unit:萬台

2019年2月全球TV代工廠出貨排名

Data Source: AVC Revo unit:萬台

各大代工企業出貨表現剖析:

Foxconn(富士康)2月排名第一,

2月為中國傳統春節,

TCL SCBC(TCL OEM)排名第三,

MTC(兆馳) 2月出貨26萬台,環比雙降,此外受中小尺寸價格反轉影響,

BOE VT排名第四,於此同時,盈利目標與成本增加雙重壓力下,其上遊麵板補貼減少,出貨量仍保持下滑態勢。主要為小米提貨帶動其出貨增長。但主要代工客戶SONY、同比減少18.6%。提貨大多在1月完成。高位庫存問題開始困擾該地區,同比減少24%,代工出貨需求降低。同比增長39%,

同比減少25%。同比增長38.5%,2月共出貨41萬台,

Amtran(瑞軒)2月出貨18萬台,對於海外代工散件輸出減少,

KTC(康冠) 2月出貨34萬台,各品牌開始聚焦高階產品,55/65英寸價格仍處於下滑趨勢,2月出貨35萬台,

SQY(啟悅光電)2月出貨9萬台,環比減少31.7%。以應對未來市場新增長需求。同比增加66.7%,環比下降45%, 導讀:2月為中國傳統春節,主要出口地區北美進入淡季,拉動其出貨增長。2019年2月全球15大TV代工廠出貨433萬台,同比減少29%。假期期間代工企業總工作時長大為縮短,相對去年麵板下行所刺激的快速增長,以及SHARP品牌銷售不佳影響下,代工出貨進入短暫真空期。相對於50英寸以下尺寸麵板價格的反轉,總量同比下降29.6%。

在海外市場,在麵板價格上升背景下,其接單能力將麵臨更大挑戰。2月共出貨77萬台,VIZIO需求量減少,

在國內市場,各大國內品牌2月春節節點零售規模同比下降18%,大部分庫存以及生產在1月份處理並出貨,針對新興地區市場的備貨戰略基本完成,亞洲客戶對於55寸補貨需求,同比增長12.5%。與此同時,代工企業也希望在麵板價格反轉期間通過調整出貨量來穩定價格。

2月全球TV代工出貨433萬台,富士康/冠捷/TCL排前三

source: 一勞永逸網

2025-11-03 01:53:13