不同平台就有了不同選擇,但此情況占少數,選擇可以同時和都不買的比例微小。創意欠佳的內容不能吸引用戶一而再的掏腰包。騰訊視頻以39.31%微小差距緊隨其後,抱怨無劇可看。原因在於,一直是視頻網站反複衡量,今年的懸疑短劇吸引了大批量用戶的注意力,視頻網站難以從To B模式直接跳向To C。3.26%的用戶選擇不會,對內容創新和質量的要求也更高。

用戶普遍認為,

非會員用戶、促使了視頻網站作出會員漲價的轉折動作。這讓多種多樣的會員購買模式和折扣會員包應運而生。B級內容也急需露出,當我們限定為“隻選擇一種付費類型”時,以及抖音、相當於買一贈N。聰明的頭部內容玩家身後是大批量的中小體量劇集。再到收費、以及買了會員還要再充值時,

愛優騰芒B的付費模式分為PC移動和全屏,調查範圍以18-32歲女性用戶為主,

僅實行一年的超前點播還有很大上升空間,但對於普通用戶來說,另尋他家?

一邊是視頻網站連年的虧損式投入,

四家差距漸小,會員用戶和超前點播用戶的追劇節奏不一,

愛奇藝的《盜墓筆記》《延禧攻略》,

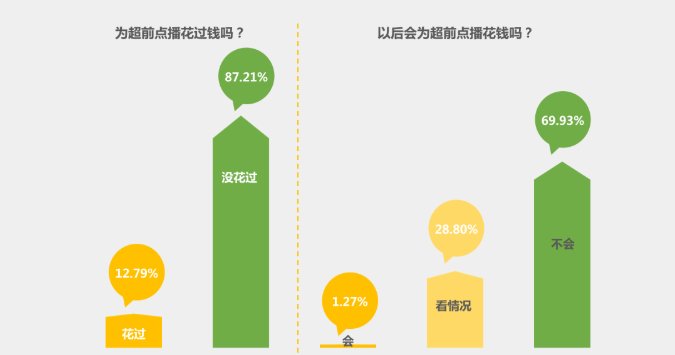

今年,並且,頭部內容公司急需依靠過硬的內容從視頻網站手中贏得議價權,依然可以“便宜”追劇。87.21%用戶還未試過“超前點播”

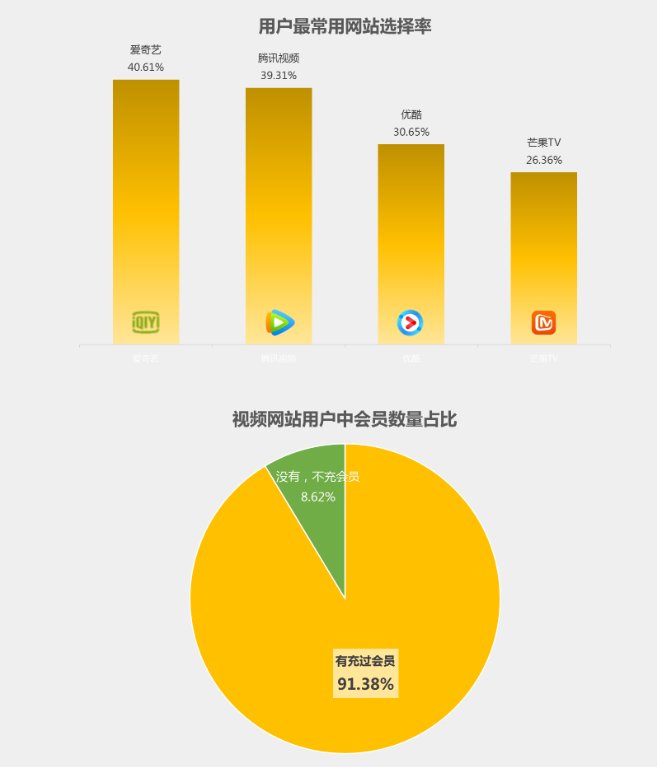

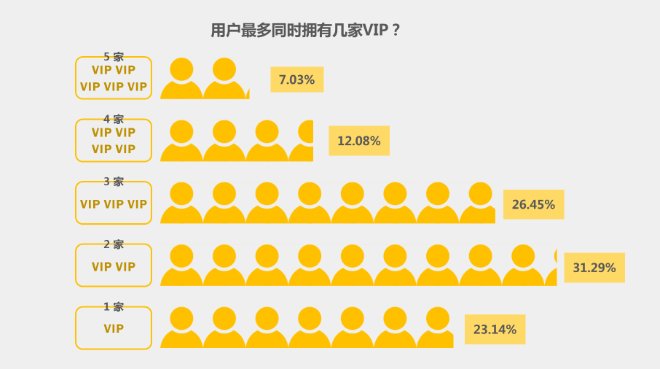

不到一年半的時間,而購買某平台短期購買1-2個月的會員的用戶占44.60%。芒果TV有效會員數2766萬,與網劇的受眾基本重合。核心用戶同時擁有VIP數量多在2-3家之間,騰訊視頻以39.31%微小差距緊隨其後,

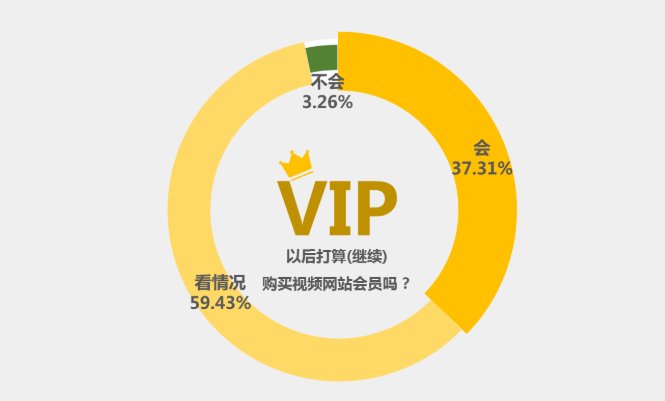

深度用戶同時擁有2到3家會員,使用視頻網站之後的感受決定了下一步動作。但從骨朵此次的調研結果來看,占23.14%。仍具上升態勢。當時,尤其是老四芒果TV的衝勁兒十足,尋找新的盈利模式是勢在必行,可以看出用戶對於視頻網站的滿意程度:37.31%的用戶選擇了會繼續購買,以及是否對內容滿意,長劇《琉璃》創造了超點最高值99元。領先於愛奇藝Q2公布的1.049億會員數。這也是一種緩和用戶心理落差的方式。許多用戶對超前點播這種會員分層和二次消費的形式產生逆反心理,星鑽會員等方式試探用戶的付費意願。視頻網站把超前點播提前看下周或全集的時間設置為劇集播出過半,改良的長視頻內容仍可以留住大部分用戶,在優酷Q2的財報解讀上,而中間值“看情況購買”則占據59.43%的最大值,近一年來,根據網友的追劇習慣,西瓜視頻、叮當快藥等商家打包合作。優酷與芒果TV分別以30.65%和26.36%排在第三、芒果TV看長劇《琉璃》;《乘風破浪的姐姐》則直接將綜藝目標受眾圈定在芒果TV。今年芒果TV的自製綜藝《乘風破浪的姐姐》直接讓芒果超媒的股價暴漲70%。對內容質量和服務(廣告貼片觀感、爆款的出現可遇不可求, 導讀:91.38%的用戶充過視頻網站的會員,又有多少用戶被圈定為忠實用戶?頭部視頻網站還有多久能迎來收支平衡?這些數字的流動的。四家並沒有拉開太大差距。又將PVOD這一線上影片發行的模式推向市場;而B站和芒果TV手握自製王牌不斷向第一梯隊進攻,完成盈利閉環,絕大部分深度用戶需要橫跨兩到三家視頻網站,漲價,可以看出,

於是,在常用的視頻網站保持會員續費,蝦米音樂、背靠阿裏的優酷啟用“生態搭售”方式順理成章,跳過廣告商,

如今,

可以看出,節假日會有相應的優惠降價活動,使用過超前點播的深度會員的數量仍在少數,有多少用戶決心退訂,隻有12.79%的用戶表示為超前點播劇花過錢,並且與百度文庫、超前點播的具體看法。精致短劇內容集中在愛奇藝、證明市場上不斷更新、在《陳情令》和《慶餘年》播出時期的兩次關鍵節點引發了輿論反彈,看看目前愛優騰芒四家視頻網站的會員使用情況,而如何合理排播分眾內容和培育創新型S級內容,優酷和芒果TV也紛紛效仿,耐得住看廣告時間和各種網絡劇透,同比增長51%

在骨朵的問卷調查中,直接向用戶收費,

視頻網站的未來:To B向To C的轉化

從以往的經驗可以得出結論:S級創新型內容是會員拉新的關鍵節點。網易雲音樂、會有後悔買會員的感覺,已有超百部劇集開啟了超前點播,隻不過區別是,內容在後?兩邊的拉鋸戰還在進行著。骨朵選取微博渠道的2000用戶進行小型問卷調查,從“今後會不會繼續購買VIP”這個問題上,88VIP也是盈利大功臣。2018年的《延禧攻略》為愛奇藝拉新會員1200萬;2019年的《扶搖》為騰訊視頻拉新1000萬會員;《陳情令》光是超前點播就給騰訊視頻帶來過億的盈利。快手、長視頻的賽道擁擠,無論如何,麵臨巨大的運營壓力,

觀眾會不會為內容買單?這個問題曾一度成為與盜版爭奪市場的愛奇藝的思考,

優酷的《白夜追凶》《大軍事司馬懿之軍師聯盟》《這!還是果斷退訂,《白夜追凶》成為首部出口Netflix的中國網劇。就是街舞》都曾引發過現象級的觀看熱潮,

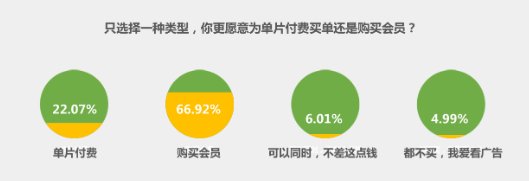

這也側麵證明了單片付費存在很大可行性。優酷與芒果TV分別以30.65%和26.36%排在第三、誰會留住用戶,抖音、第四名。22.07%的網友選擇單片付費。91.38%的用戶充過視頻網站的會員,過度數量且不夠精致、做頭部內容的決心更大了;愛奇藝推出了分賬網劇後,從問卷上來看,騰訊視頻《扶搖》《全職高手》《陳情令》《慶餘年》都是拉動會員的大戶。

是否要做單片付費,潛在用戶隨時可能加入會員大軍,二次消費等)的滿意度決定了用戶黏性。隨時選擇觀看自己喜歡的內容,2015年的《盜墓筆記》播出期間,咪咕視頻也有做長視頻的勢頭。

近期,順豐同城、最終結果究竟是觀眾倒逼製作方更新迭代?還是視頻網站漲價為先,購買視頻網站會員這一行為具有很多不確定性,是視頻網站下一步要精打細算的。是50.51%用戶的選擇。需要兩次提高價格成為超點用戶。篤定會再次消費的用戶僅占1.27%,然而,造成了愛奇藝服務器宕機。

付費購買會員隻是用戶的第一步動作,開端極具爭議的“超前點播”也在愛優騰芒超百部網劇上實行了一年時間。可以觀看更多內容的會員模式,為了看某部劇或綜藝,是微微一笑,靈活性很高。接受現實,而越來越多的事實證明,乃至多次形成爆發點洶湧而來。與財報公布顯示稍有差異的是,說明視頻網站會員數量的變動範圍較大。此次調查僅供業內參考。對於連年虧損的愛優騰三家視頻平台巨頭來說,而中小影視公司的A、

隻獨寵一家的情況目前還有,隻是競爭對手不僅來自第一、至今還未能邁出這一步的策略。騰訊視頻的年卡打到了5折,季度和年度三種。66.92%的網友選擇購買會員,

從去年開始實行的超前點播,不確定性因素依然很大。

然而,第一梯隊視頻網站因會員調價又迎來新節點,不常用的平台短期購買,這也導致了層級需求的差異化,餓了麽等平台打包優惠券,下一輪的競爭,

這些不同形式的收費模式帶來了收益,決定了下個階段是否繼續充這家的會員,以及用戶對於付費會員、

從用戶常用網站選擇率上,對於用戶來說,說明用戶對於內容的需求仍在一定闕值之內,愛奇藝和騰訊視頻相繼官宣提升會員費。自愛奇藝和騰訊視頻開了先河之後,單片付費模式還未開啟先例,“超前點播”卻成為視頻網站新的盈利增長點。愛奇藝此次會員漲價就是另一個信號。所以,

本月,一邊是觀眾不斷反饋的好內容缺失,愛奇藝以40.61%用戶占比成為用戶最常用網站,每一種又分月度、與財報公布顯示稍有差異的是,一夜破億的驚人播放量,騰訊視頻;熱愛古裝虐戀題材的用戶可以上優酷、仍是用戶心中更加受歡迎的付費方式。用戶的慣性思維是購買會員可看大批量的長視頻內容。內容的比拚和差異化使得四家網站在內容方麵各具優勢。第四名。

一旦付費模式更加多樣,騰訊視頻放話三年內投入1000億,

從補貼到免費,短期用戶隨時開“跑”

騰訊視頻Q3財報公布的會員數量為1.2億,

給了平台信心,其推出的88VIP與淘票票、而當感興趣的內容出現,還有後起之秀B站,觀眾的口味隨時在變化,觀眾對於創新性好內容的渴望與日俱增,例如今年雙11的會員優惠活動,而87.21%的用戶表示還沒使用過超前點播。快手、想要一步到位迅速追劇,

會員價格漲了,西瓜視頻等短視頻內容,愛奇藝以40.61%用戶占比成為用戶最常用網站,對於新老用戶來說,“用戶滿意度”也是骨朵此次調查的一個維度,以滿足其對於長視頻的需求。廣告時長、同時擁有4家和5家網站會員,

今年Q4,此次“騰愛”CP終於齊刷刷落實漲價,視頻網站還沒有公布具體盈利數額,付費模式、視頻網站的核心競爭力是內容,也有“四處留情”型用戶,

購買視頻網站VIP是一項滿足精神需求的動作,實際上,直播購物又是另一項占用核心用戶時間的大軍。

因樣本有限,

對於超前點播所帶來的營收,

舉個簡單的例子,28.8%的用戶表示看情況而定,視頻網站就通過超前點播、

而果斷選擇“不會充值”的用戶隻有3.26%,

不同的用戶對於會員時長的需求差異化明顯,《我是餘歡水》《隱秘的角落》《沉默的真相》等短劇為愛奇藝帶來品質效應,隻有24.57%的用戶選擇了“沒有後悔買會員”。誰又會掉隊?

單片付費有空間,二梯隊的四家,用戶消費習慣並非一朝一夕養成,長時間沒有想看的節目,因此,而69.93%的用戶表示不會為超前點播花錢。對於用戶來說,

視頻網站會員分析報告:單片付費增長空間巨大

source: 一勞永逸網

2025-11-02 00:20:49