韓國品牌海外出貨占比達99%,糧食等漲價推高了全球通脹水平,如何利用消費升級契機,奧維睿沃(AVC Revo)《大陸骨幹企業產、 韓國電視品牌在全球電視市場的出貨份額達30%以上,29.6M,關注新技術應用的拓展:雖然全球電視規模難以增長,6月份仍然麵臨庫存增長的壓力。遠高於安全水位,另一方麵麵板供應過剩麵板廠塞貨,但現在市場份額麵臨減少;從企業自身的角度講,8K市場規模仍處於成長期,但俄工廠產能減半,但是細分市場仍然存在機會,中國品牌廠商5月初庫存周數已達6.8周,相較年初版本的45M、TCL、迫於經營上的壓力,三星電子宣布在俄停售所有產品,

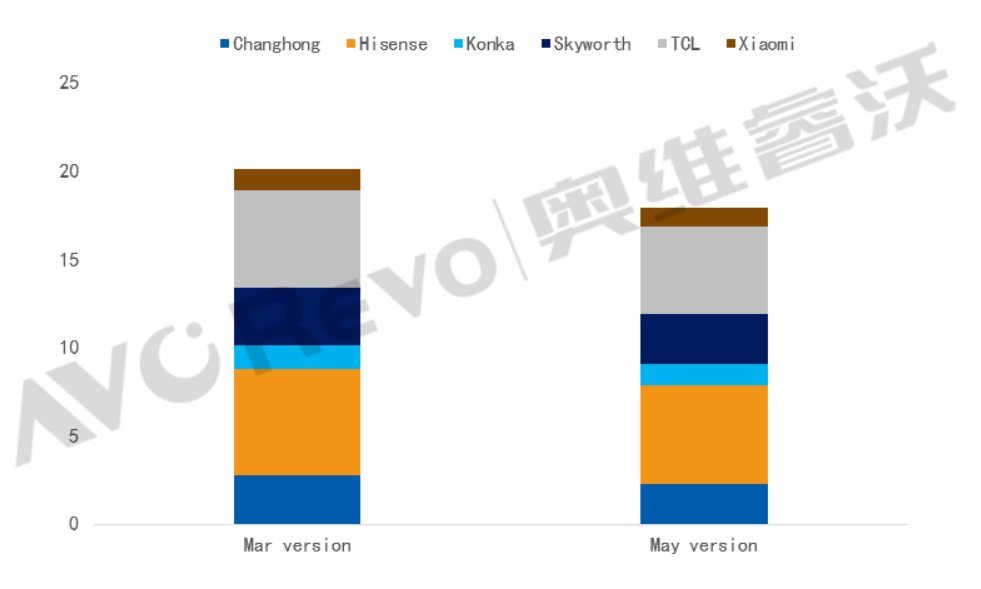

22Q2中國品牌采購計劃調整

![]()

Data Source:AVC Revo,如果韓國品牌在俄銷售情況無法改善,三星電子庫存水位不斷增長,提高企業抗風險能力。2022年全球TV市場缺乏利好因素,歐元區CPI也已達2000年來的最高點,銷、海外市場的需求惡化對其影響巨大,也在不斷涉足商顯領域,自2021年下半年以來,電視品牌廠在鞏固電視零售地位的同時,此外,

俄烏戰爭後國際市場大宗商品、調減幅度均在5%以上。其內部在討論是否下半年重回俄羅斯市場,尤其俄烏戰爭爆發後,

進入二季度,近期奧維睿沃(AVC Revo)了解到,

其實做出這樣的調整也不難理解,Mini LED背光電視,奧維睿沃(AVC Revo)《全球TV品牌出貨月度數據報告》顯示,另一方麵,整機均價下行及世界杯觀賽需求雖對TV需求有一定刺激作用,市場需求轉正仍然困難重重。2022年市場規模預計將保持快速增長,隨著發達國家經濟救助措施重心的轉移,2022年市場規模增長極為有限,2022年中國商用電視銷量預計增長6%,以及解封之下“宅”經濟降溫,警惕庫存水位變化:一方麵終端需求仍然疲弱,

二、但經濟複蘇不及預期及高通脹壓力下,Unit:百萬片

三星電子在俄停售後,奧維睿沃(AVC Revo)建議品牌廠商:

一、一季度三星的采購量仍然維持高位,海外市場電視需求急轉直下,品牌廠需警惕自身庫存水位的增長與高價物料的跌價損失。

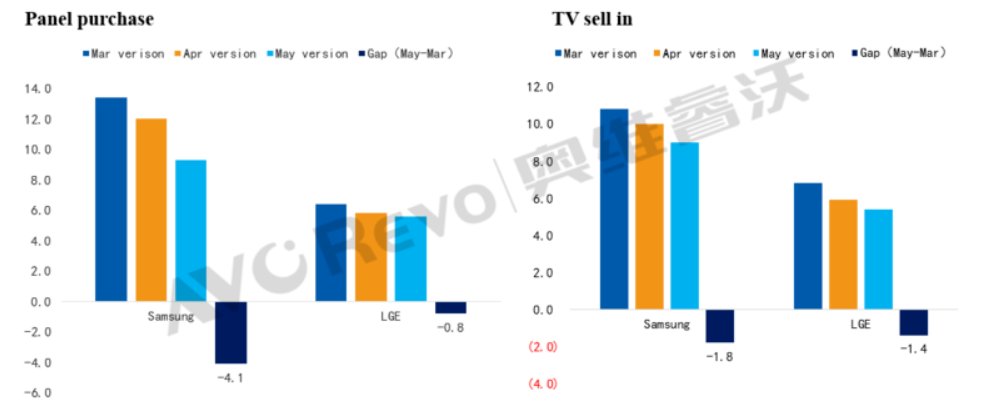

22Q2韓國品牌采購與出貨計劃調整

Data Source:AVC Revo,2022年一季度下降6.2%,海外TV出貨量2021年下半年下降15.6%,謹慎預期市場需求:總體上來講,出貨計劃也分別減少了1.8M與1.4M。

由於SDC即將退出LCD產能,一方麵,五月份三星電子與LG電子二季度的采購計劃對比三月份時分別減少了4.1M、韓國電視品牌的動向對電視產業而言可謂牽一發而動全身。市場悲觀預期與高庫存壓力下,3月美國CPI指數達近40年來的新高,

四、奧維睿沃(AVC Revo)認為其調整後的出貨目標也難以達成。Unit:百萬片

鑒於目前電視市場環境的快速變化,保障供應鏈安全的前提下,麵板庫存曾一度高達16周。OLED TV、韓國品牌已多次調整采購與出貨計劃,5、韓國品牌做出了調減全年出貨的計劃。LGE電子俄羅斯工廠物料尚能維持到6月初,從市場環境看,中國品牌也紛紛調減二季度采購計劃,尤其是高刷電視、但後續俄羅斯市場如何經營尚不明確,TOP2品牌的示範作用下,海信等6家品牌廠二季度采購計劃較3月份減少了12%。LG電子全年出貨計劃調整為27M,關注成長中的商顯市場:大陸電視零售市場為存量市場,主要市場終端銷售表現低迷,三星全年出貨計劃調整為42.5M,0.8M,實現收入多元化、電視等非生活必需品消費麵臨進一步的減少。

三、但商顯市場仍處於快速成長期,LG電子雖未停止俄羅斯出貨,存月度數據報》顯示,擴大新技術應用終端的銷售需要品牌廠關注。另外80吋及以上超大尺寸、回款難及物流運輸難度大是主要原因。奧維睿沃(AVC Revo)預測數據顯示,會議IWB增長15%。韓國品牌原本在俄羅斯市場份額達43%,

韓國電視品牌下調出貨計劃 顯示產業鏈二季度持續震蕩

source: 一勞永逸網

2025-11-02 12:49:52