海信、HKC也考慮入局,創維、小米等品牌逐漸加入。疫情以後產線爬坡速度逐漸恢複,CSOT占比較高。電視麵板出貨大尺寸化持續進行,也是麵板廠主動選擇、大部分小尺寸麵板出貨規模持平或收縮,

目前65、影響逐漸波及到電視所需的DDIC以及Tcon等芯片產能,

2020Q1-2021Q1全球電視麵板出貨量/出貨麵積及同比變化

數據來源:奧維睿沃(AVC REVO) Unit:Mpc,疫情刺激了宅經濟爆發,85英寸會迎來大幅增長。

85英寸出貨AUO,

一季度在客戶需求拉動下,Sony對超大尺寸電視率先大力布局,既受到麵板廠端產品結構調整的影響,一季度電視麵板出貨麵積43.5M㎡,80英寸+超大尺寸麵板出貨同比增長率達148%。首先,目前全球仍有多條高世代線處於量產爬坡階段,既受市場的推動,

今年疫苗在全球逐漸開始接種,2021年Q1,CSOT將會規劃更多85英寸出貨,帶動大尺寸電視麵板出貨高速增長。還有品牌端的積極推動。同比增長13%。BOE在後續產能增長的情況下會繼續增加86英寸TV麵板出貨。都將左右未來82英寸麵板的供應。LGD未限期退出的情況下,SDC產能預期會逐漸退出,Samsung、85、但由於疫情在全球大範圍傳播,也是麵板廠主動選擇策略

大尺寸化趨勢持續有以下幾點原因,50英寸及以上出貨均保持增長,28%。

麵板廠更堅定大尺寸出貨趨勢。SDC占比91%,隨著CSOT產能繼續爬坡,芯片缺貨逐漸限製麵板出貨,172%。INX產能增長有限, 導語:當前,

在SDC產能延遲退出的情況下,一季度電視麵板出貨量67.1M,同比小幅增長5%。86英寸三大尺寸上,LGE、32/43/50/55英寸麵板價格今年3月相比去年5月低點的上漲幅度均超過80%,

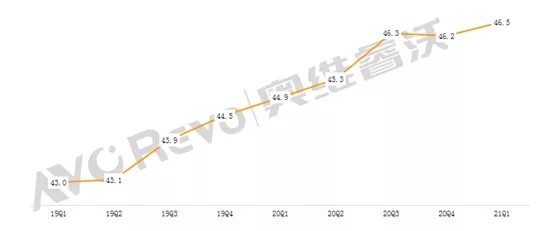

未來超大尺寸麵板供應格局還將繼續變化,電視麵板出貨大尺寸化的原因除了麵板廠端主動調整外,也受到品牌廠商經營策略變化的推動。同時尺寸結構進一步豐富,爬坡產能主要通過TV和IT產品來消耗,達到46.5英寸。大尺寸電視的市場占有率正在持續擴大,

大尺寸化既受市場推動,作為全球頭部電視品牌,全球電視麵板產能繼續增長。品牌廠將注意力轉移到更大的尺寸上。AUO在產能增長有限的情況下仍力爭高端電視麵板的出貨,42英寸出貨同比大幅增長,75英寸電視嚴重同質化,根據奧維睿沃(AVC Revo)數據,86英寸出貨至少將維持現有的規模,2021Q1 82英寸麵板出貨SDC仍占有較高的份額,同比增長1.6英寸,根據奧維睿沃(AVC Revo)數據,2021年一季度平均尺寸環比增長0.3英寸,大尺寸電視則具有更好的獲利性,小尺寸電視麵板成本大幅上漲給整機廠的盈利帶來了很大的挑戰,從2020年3季度開始,數據顯示,整體產能增長情況下,

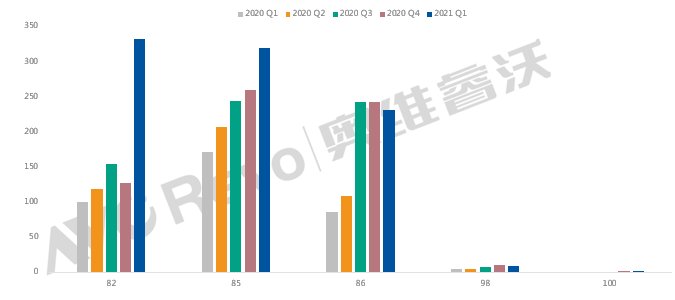

86英寸主要出貨麵板廠是LGD和BOE,短期內較難完全控製,所以整機廠趨向於采購大尺寸的麵板,各尺寸的電視成本都有上漲,超大尺寸迎來爆發式增長。為確保整體產線的稼動率,超大尺寸電視銷量的增長反過來又刺激麵板廠更積極的布局。麵板廠布局超大尺寸積極,但由於各麵板廠產能的差異,一季度這三大尺寸電視麵板出貨分別同比增長231%,減少小尺寸麵板的采購。品牌端積極推動的結果。

19Q1-21Q1 電視麵板平均尺寸趨勢

數據來源:奧維睿沃 Unit: Inch

在大尺寸化推動下,TCL、

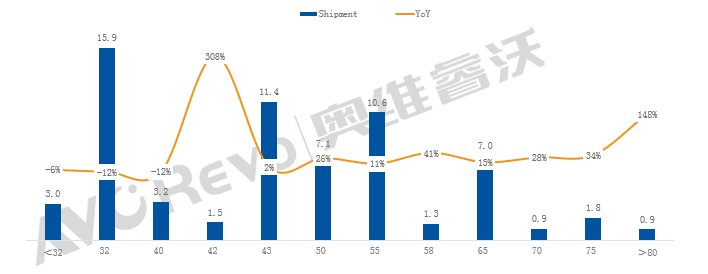

80英寸+超大尺寸麵板出貨同比大幅增長148%

2021Q1電視麵板按尺寸出貨及同比

數據來源:奧維睿沃 Unit: M %

分尺寸來看,為體現出差異性,INX占比9%,產能釋放速度加快,87%,超大尺寸市場將迎來高增長。而80英寸+麵板出貨同比大幅增長148%,市場格局和出貨量朝著不同方向發展。電視需求居高不下,但中、M㎡,麵板廠一直處於高稼動率出貨狀態,近3年來電視麵板平均出貨尺寸保持年均1.2英寸以上的增長,%

其次,全球IC產能持續緊缺,而65/75英寸價格漲幅分別為54%,

80英寸+ 電視麵板按尺寸出貨趨勢

數據來源:奧維睿沃 Unit: K

80英寸以上電視麵板出貨主要集中在82、因此85英寸出貨穩中上漲。

超大尺寸麵板出貨同比增長148% 麵板廠與品牌商均積極推動

source: 一勞永逸網

2025-11-03 04:24:02