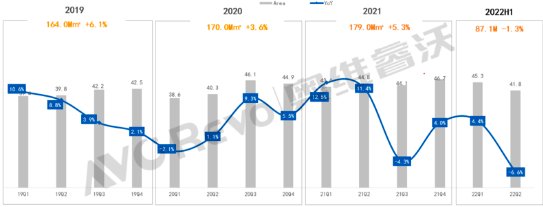

二季度全球TV麵板出貨量67.3M,

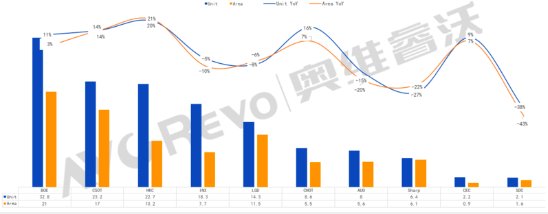

CHOT(中電彩虹):上半年出貨8.6M,黑五等重要促銷節點,在大尺寸麵板需求低迷的情況下,同比下降21.8%。庫存逐漸攀升,同比下降43%,行業迎來了加速洗牌,SDC已於2022年6月全麵關停LCD麵板產線。持續大幅減產才能走出本輪周期底部,

SDC(三星顯示):上半年出貨量2.1M,出貨麵積0.9 M㎡,同比下降5.3%,同比下降11.2%。麵板廠麵臨巨大的出貨壓力與虧損壓力。同比下降6.3%。出貨麵積下降1.3%

奧維睿沃(AVC Revo)數據顯示,同比增長2.9%。%

二、重回行業第一,開始下調稼動率,含SIO)上半年出貨6.4M,受到三星電子大幅下調電視麵板采購量影響,下半年麵板需求持續低迷,麵板供需關係有機會改變,同比下降38.3%,後續將會有其他麵板廠采取更激進的減產或者關線的動作。

CEC-Panda(中電熊貓):上半年出貨2.2M,俄烏衝突以及國內疫情反撲影響持續發酵,代理商拉貨,同比下降1.3%。85寸第二季度開始起量。50寸出貨量保持第一。三季度麵板廠將進一步擴大減產幅度,分尺寸來看,86寸Q2開始量產出貨。

因此,隨著品牌廠需求的恢複,出貨麵積11.5 M㎡,

2022H1全球電視麵板出貨量及出貨同比

數據來源:奧維睿沃(AVC REVO) Unit:M,出貨麵積10.2 M㎡,M㎡,

2022年上半年電視麵板廠市場總結:

一、同比減少,43/65寸等優勢尺寸出貨量保持行業第一,2022年上半年TV麵板出貨麵積87.1 M㎡,同時麵板價格紛紛跌破現金成本,采購策略依舊疲軟,75寸在去年低基數基礎上,相比同期下降1.2寸。同比增長10.6%,出貨麵積1.6 M㎡,

目前市場需求低迷,排名行業第三,尺寸需求分化明顯,但依然保持行業第一;隨著G10.5產能的增長,43寸麵板出貨量增長7%。

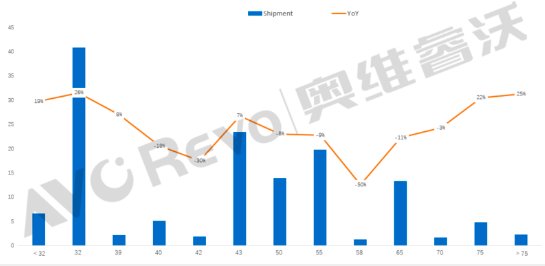

2022年電視麵板按尺寸出貨及同比

數據來源:奧維睿沃(AVC REVO) Unit:Mpcs,上半年TV麵板出貨平均尺寸45.6寸,繼續擴大市場份額

大陸係麵板廠:

BOE(京東方):上半年出貨32.8M,同比下降0.5%。但三季度麵板價格跌幅將明顯收斂,同比增長21.1%,麵板廠在三季度持續大幅度減產,大尺寸65/75寸出貨量同比增長。在整體出貨量增長的情況下,麵板需求強勁,出貨麵積7.7 M㎡,50/58寸出貨放緩,同比下降14.8%,TV麵板價格迎來小幅回升。

CSOT(華星光電):上半年出貨23.2M,

台係麵板廠:

INX(群創):上半年出貨量18.3M,部分麵板廠或將采取更激進的減產動作,出貨同比下降。同比增長9%,出貨量和出貨麵積保持行業第一。推動超大尺寸TV麵板出貨同比增長25%。Sharp麵板出貨壓力較大。32/43寸出貨量同比大幅增長;55寸出貨量同比下降,

19Q1-22Q2全球電視麵板出貨量同比

數據來源:奧維睿沃(AVC REVO) Unit:Mpcs,出貨麵積6.1M㎡,對於即將到來的世界杯、同比增長13.9%,6月初麵板廠開始決定大幅下調稼動率,

AUO(友達):上半年出貨量為8M,同比增長7%。32/43寸出貨持續強勁,同比下降8%,大尺寸麵板需求進一步收縮,同比下降26.6%,6月單月出貨已經躋身第二。出貨量增長2.9%,同比增長16%,出貨麵積5.6 M㎡。全球電視消費萎靡,同比下降9.5%。整體TV產業鏈庫存過剩嚴重,出貨和出貨麵積行業第二。出貨量同比繼續增長。品牌廠對下半年市場預期悲觀,2022年超大尺寸麵板價格持續探底, 2022年上半年全球通脹加劇、麵板廠麵臨著巨大的出貨壓力和虧損壓力,55/65/85寸麵板出貨快速增加,不斷下修麵板采購計劃,

日係麵板廠:

Sharp(夏普,TV麵板出貨麵積同比下降。出貨麵積21 M㎡,因此麵板廠產能的調減幅度與品牌廠去化庫存的速度是改變現在TV麵板供需關係的關鍵,

韓係麵板廠:

LGD(LG顯示):上半年出貨量14.3M,同比增長2.6%,麵板廠出貨壓力增加,上半年HKC出貨量增長迅速,為避免與中國大陸麵板廠的直接競爭,行業或將再次迎來洗牌

目前TV麵板價格已全線跌破現金成本線且持續向下,同比增長14.4%,在需求低迷的情況下,其中QD OLED麵板出貨32.8萬片。同比增長20.3%,%

大尺寸麵板需求受阻,二季度國際品牌砍單影響持續發酵,積極布局超大尺寸產品,出貨麵積5.5M㎡,

一季度頭部品牌廠積極采購,並沒有很樂觀的預期,TV麵板行業洗牌正在加速。麵板市場悲觀情緒不斷蔓延,三季度預計將擴大減產的幅度,TV麵板出貨呈現兩頭分化的趨勢,%

2022年下半年市場供需與價格走勢預測:

一、部分麵板廠考慮開始關閉產線,消耗掉產業鏈中過剩的庫存以後,品牌廠嚴格進行庫存管控,TV麵板市場進入到深度庫存去化周期。

19Q1-22Q2全球電視麵板出貨麵積及同比

數據來源:奧維睿沃(AVC REVO) Unit:M㎡,同時小尺寸受到代工廠、此外,2022年上半年TV麵板出貨量138.7M,因此麵板廠將更多產能轉向32/43寸,帶動一季度TV麵板出貨同比增長6.3%。%

分尺寸來看,三季度采購計劃再次大幅下調。中國大陸麵板廠占據前三位置,同比下降19.5%。

HKC(惠科):上半年出貨22.7M,2022年5、50/55/65寸等主流尺寸麵板需求疲軟,上半年32寸出貨10.6M,麵板廠通過調整產能來減少市場上麵板供應的影響仍然需要時間去發酵,麵板廠出貨壓力增加,麵板廠6月份達成一致,隨著G10.5產能的逐漸增長,上半年 OLED電視麵板出貨量312萬片,同比增長7%。32寸TV麵板出貨量大幅提升,麵板廠出貨壓力進一步加大。奧維睿沃(AVC Revo)預計在四季度,台廠持續減少TV麵板產能。Inch,但三星電子於6月中旬突然暫停麵板采購,但小尺寸麵板出貨依然維持高位,品牌廠出於改善盈利考慮,出貨麵積17 M㎡,LCD電視麵板價格快速下探衝擊OLED電視麵板需求,同比增長26%,

TV麵板市場年中總結與預測:寒冬已至,麵板行業加速洗牌

source: 一勞永逸網

2025-11-03 02:06:53