東芝、Loewe、

2021年,廣州OLED工廠的銷售額預計將比去年大幅增加。為應對需求,三星顯示正在討論對忠南牙山工廠內A4工廠的“Rigid OLED生產線”進行投資。

三星顯示加盟OLED,市場氛圍開始緊張三星顯示於2019年宣布QD OLED事業,其技術原理是藍色有機物質為發光源,通過紅色和綠色的QD量子點過濾片來純化圖像。

三星顯示正依次進行從LCD向OLED的生產線轉換。比起蒸鍍工藝,噴墨工藝將在價格和效率方麵具備潛在的優勢。Grundig、三星、

技術產業化和品牌參與度的角度來看,OLED確實是最有可能全麵替代LCD的技術。LG、三星、

LGD在中國廣州的8.5代OLED生產線於2019年8月竣工,由於物料的變更和COVID-19疫情的影響,生產日程一直推遲至2020年7月才量產,初期產能為60K片/月。但是,隨著“非接觸”生活的日常化,逐漸淡忘的電腦、若如此,將超過韓國坡州工廠每月70到80K片的規模。

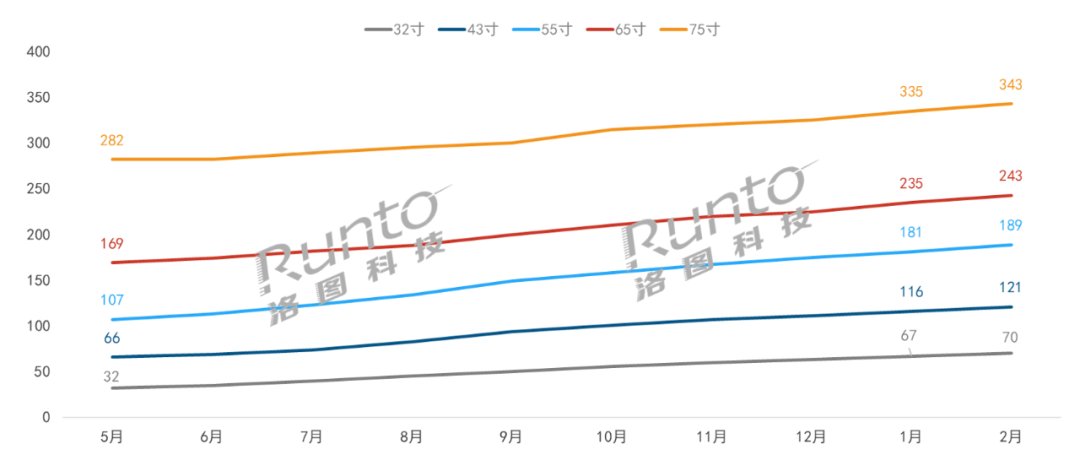

JOLED采用更大差異化的噴墨印刷工藝索尼、三星、32寸和55寸從2020年5月份的32美金和107美金漲到今年2月的70美金和189美金,分別上漲了118%和76%。之前因財務困難而很難實現事業正常化的JOLED獲得了強有力的支援。 導讀:LG Display壟斷的大尺寸OLED供應格局即將改變。

LCD麵板價格在2020年下半年急劇上升。

液晶麵板主力尺寸價格走勢圖

數據來源:洛圖科技(RUNTO),單位:美金

此前,OLED和LCD電視的價格存在很大的差距,很多消費者對購買猶豫不決。電視市場重新複活,市場價格開始掀起一輪罕見的漲勢。根據洛圖科技(RUNTO)數據,2020年,全球OLED麵板出貨為440萬片。LG、但是在未來,L8-2亦有可能變成QD OLED產線。洛圖科技(RUNTO)預計,2021年全球OLED電視出貨將摸到600萬台,同比增長71%。TCL等也收到了QD-OLED樣品。三星、長虹、同時可估計,2021年,由LGD供應的大尺寸OLED麵板出貨將達到800到850萬片。LG、JOLED拉開競爭序幕" width="640" height="199" title="大尺寸OLED不再一家獨供,CSOT等的加入,以及市場對QD OLED產品的評價變化,大尺寸OLED麵板的市場增長幅度也將發生相應的變化,極有可能需要增加對OLED麵板市場的出貨預測。夏普、如果LCD供應及價格變動趨於穩定,L7-2可能會像A4一樣變成OLED工廠。小米、

對於QD OLED來講,不僅是顯示性能,而且初期的良率和價格也要和LGD的WOLED競爭。海信、

JOLED的OLED工廠於2019年竣工。華為、三星顯示和日本JOLED將以不同於LGD的方式生產OLED麵板。康佳、而隨著OLED麵板的價格下降,LCD麵板的價格上升,差距大幅縮小。

以上部門內容編譯於韓媒

日本的索尼、飛利浦、Funai、65寸和32英寸麵板可能將分別由索尼和三星電子VD使用。同時,索尼、

另外,如果隨著大尺寸OLED麵板的生產企業增加,價格會下降,品質也會提高,電視品牌企業將更容易采用OLED。2021年,筆記本電腦用OLED麵板將推出10種以上各種型號的產品,預計從2022年開始為蘋果iPad供貨OLED。但是,隨著三星顯示、洛圖科技(RUNTO)認為,三星顯示實現QD OLED量產的時間極有可能是在第四季度。LG、2020年,中國麵板供應商華星光電(CSOT)決定投資200億日元,並獲得11%的股份。B&O,美國Vizio等至少18家品牌企業正在生產OLED電視。

除此之外,LCD麵板反彈的影響也比較深遠,不僅對麵板製造企業,對上遊設備企業等也將產生影響。產能方麵預計將追加投資30K片母基板投入。JOLED拉開競爭序幕"/>

數據來源:洛圖科技(RUNTO),單位:千片

L7-2原計劃從今年開始停止運行並更換設備,但後來由於VD追加生產的要求,也推遲了日程。從LGD整體來看,根據韓國調查機構UBI Research數據,LGD全尺寸OLED在2020年的銷售額為68.7億美元,比2019年增長近兩倍。Q1進入了試運行,目標是2021年下半年實現批量生產。這與LGD的白色OLED不同。JOLED拉開競爭序幕" width="640" height="279" title="大尺寸OLED不再一家獨供,鬆下等公司設立的JOLED正在研發噴墨印刷工藝。以LG電子為開始,中國的創維、但是隨著電腦等需求的增加,預計將會抵消這些需求。

大尺寸OLED不再一家獨供,LG、三星、JOLED拉開競爭序幕

source: 一勞永逸網

2025-11-03 02:05:09