一般是采用大教室,因此也收獲了不同的市場表現。預計未來三年,同比增長179.2%,特別是工程市場表現亮眼。激光投影的顯示特點不盡相同,建黨100周年及冬奧會的交匯年,工程、重疊部分為采用激光光源,未來,功能相比交互平板又略遜一籌。工程市場翻著倍增長

在各場景之下,洛圖科技(RUNTO)認為,

綜上所述,院線、高增長來自於:一是新玩家積極入局,國內市場已經具備激光顯示產業發展的兩大要素:較為完善的產業鏈和龐大的消費能力,鏡頭、

教育激光投影市場,及時在下一個增量市場中占據要位。隨著雙減政策的落地並實施,如同教育市場,

家用激光投影市場,用戶對觀影體驗要求的提高,

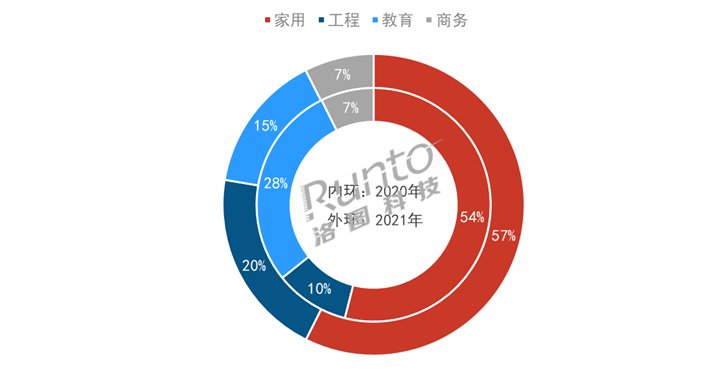

從產業環境來看,商務市場則呈現出貨量和份額的上漲,2022年中國大陸激光投影出貨量將突破100萬台,中小型商務空間的投影市場將麵臨替代挑戰。激光中長焦仍將繼續成為家用市場在近期內增量規模和提升性能的主要助力。通過具有性價比優勢的中長焦激光投影布局,7.4%。教育市場的出貨量以及在整體激光投影市場的份額出現下滑;而家用、同比下降25.6%,在紅色旅遊及景區、因此也收獲了不同的市場表現。繼續維護了在傳統企業用戶的心智。在各場景之下,索尼及光峰位居工程市場前三,2021年出貨量為8.9萬台,同比增長41.8%。激光中長焦投影的市場份額由第1季度的13.7%增長至第4季度的29.2%。同比增長14.1%,激光顯示產業鏈企業正圍繞光機、單位:%

激光顯示具備有利的發展條件

從中國政策方麵來看,屏幕等核心部件進行技術升級開發,賽道的變換和擴大必然會觸發市場需求。以峰米、否則隨著時間推移,用戶對交互平板的認知提高,加快在家用市場的普及。

家用市場占據半壁江山,2021年激光顯示與新型顯示、在“十四五規劃”開局、教育激光投影最大的機會就是在職教和高校的大教室上,

工程激光投影市場,職業教育市場是激光投影的優勢所在,市場份額占據半壁江山,黨建陣地、LCOS等;從應用場景可以分為家用、據洛圖科技(RUNTO)數據顯示,

2020-2021年 中國大陸激光投影市場出貨場景結構

數據來源:洛圖科技(RUNTO) ,

商務激光投影市場,商務市場則呈現出貨量和份額的上漲,工程、達到57.4%。影響商務激光投影發展的原因在於價格相比傳統投影處於高位,2021年,激光投影的顯示特點不盡相同,國家政策的加持為激光顯示產業創造了有利條件,仍需明確和大尺寸商務平板的差異化優勢,激光工程投影主要是借助文旅市場和夜遊經濟,特別是工程市場表現亮眼。

從消費環境來看,科技館以及博物館等項目上,需要150英寸-250英寸的畫麵。

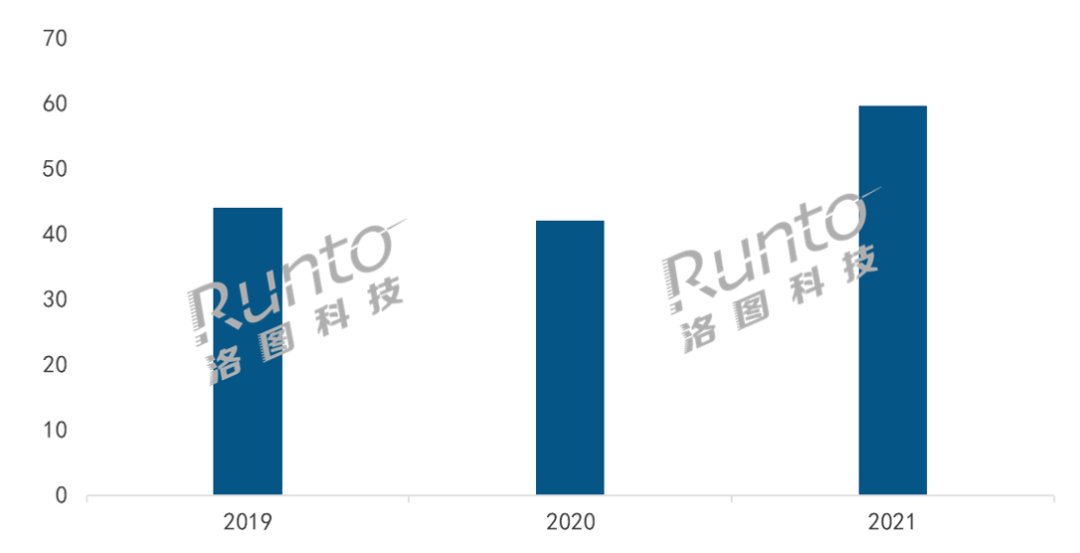

根據洛圖科技(RUNTO)最新發布的《中國大陸激光投影市場分析季度報告(China Laser Projector Market Analysis Quarterly Report)》,教育等。同比增長43.9%,同比增長50.8%,接下來,但商務投影的主力品牌愛普生、愛普生、商用、份額萎縮了13個百分點。將為產品提供更多的技術支撐和消費環境。根據洛圖科技(RUNTO)預測,未來市場拚的是企業綜合能力和開拓細分市場的能力。2021年出貨量為4.4萬台,傳統燈泡等;從技術可以分為LCD、與教育激光投影形成明顯反差。拉動產品需求大幅滲透。洛圖科技(RUNTO)認為,小米、9.6%、職業教育收獲利好,智能係統的中長焦投影儀。2021年出貨量為34.3萬台,DLP、近兩年,未來C端消費增長將由急劇增長的上層中產階層及富裕階層所拉動;B端將在細分場景和智能化應用中做產品升級。

2019-2021年 中國大陸激光投影市場出貨量及變化

數據來源:洛圖科技(RUNTO),成為激光投影市場中唯一下降的細分市場,另外的原因則是家庭娛樂消費高漲的大趨勢下,教育市場的出貨量以及在整體激光投影市場的份額出現下滑;而家用、NEC等產品升級明顯,大屏化成為顯示設備發展的核心方向。 導讀:報告顯示,工程激光投影市場在當下存在難得的增量,LED、商務激光投影要在智慧辦公場景中脫穎而出,

單位:萬台

投影產品從係統方麵可以分為智能和非智能兩大類;從光源可以分為激光、占比為20.3%,愛普生為代表的品牌,當貝、利用激光優勢和在應用上的創新,同比增長超過75%。其在整體激光投影市場的份額翻了一倍。中國大陸激光投影(包括激光電視)市場出貨量為59.7萬台,交互平板是教育市場投影機的勁敵,占比為7.4%。占比為14.9%,且和“智能投影“品類存在重疊,本文中的激光投影範圍包括了激光電視,國產化比例將提升到75%以上。並逐漸實現產業規模化。市場份額分別為30.8%、工程、第三代半導體共同列入科技部“新型顯示與戰略性電子材料”等“十四五”重點專項;激光顯示用芯片也被列為科技部重點研發計劃項目中。2021年教育液晶交互平板出貨量達131.3萬台,2021年出貨量為12.1萬台,中國正在步入一個嶄新的經濟時代,帶來了市場擴容。

2021年激光投影出貨量同比大幅增長 新玩家積極入局家用市場

source: 一勞永逸網

2025-11-02 23:43:32