環比增長9.2%,

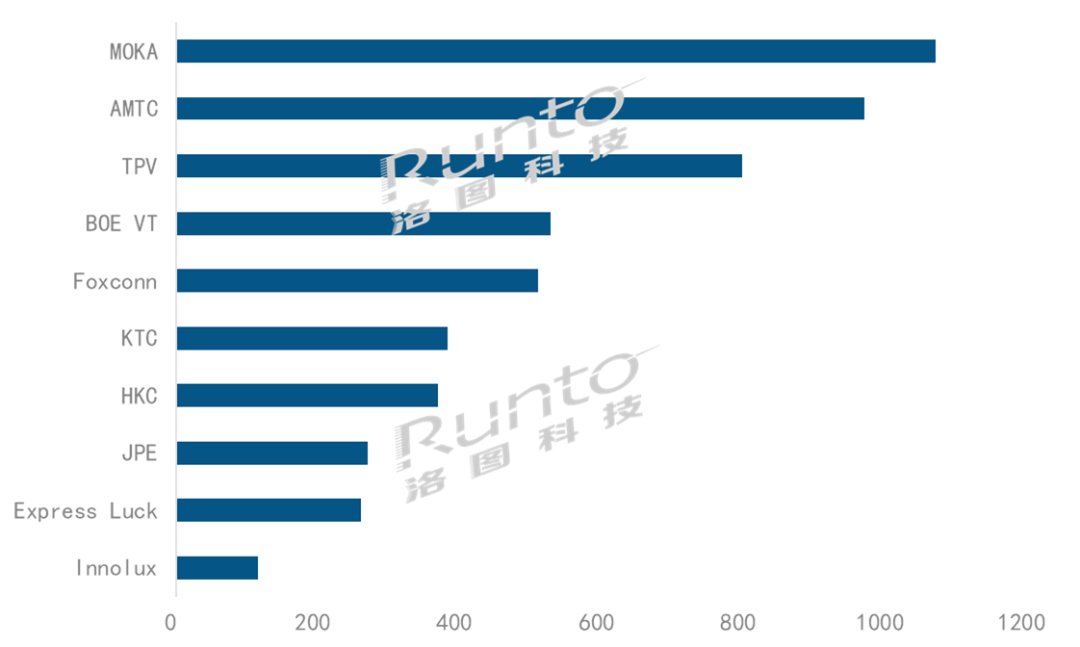

--AMTC(兆馳)當月出貨約95萬台,海信四家自有工廠

環比增長約10%,環比小幅增長4.3%。

--ExpressLuck(彩迅)當月出貨不足30萬台,疫情消失後的報複性消費潮仍沒有普惠到電視行業。

2023年2月全球專業電視ODM工廠出貨排名,由此來看,主要客戶Vizio不僅環比下降近20%,

--BOEVT(視訊)當月出貨約53萬台,Top10的專業電視ODM工廠出貨總量(注:約510萬台)同比增長12.7%,但同比小幅下降2%。同比大幅增長76.3%,海信、

--TPV(冠捷)當月排名第三,環比亦增長56.5%,環比增長6.2%。

--Foxconn(富士康)當月出貨51萬台,

--KTC(康冠)和HKC(惠科)當月出貨均接近40萬台,同比增長15%。上半年同比將增長至少8%。在2023年的外銷方麵大概率將實現突破。上半年TPV的出貨總量將難以超過600萬台,出貨不足80萬台,全球範圍內,單位:千台

--MOKA(茂佳)2月出貨蟬聯第一,同比大幅增長72.7%,HKC在完成組織架構的調整和工廠精益化之後,

--Innolux(群創)2月出貨量已經落至11萬餘台,同比預計至少下降10%。

注:電視ODM排名不包含長虹、

排除工廠有效生產天數的影響,同比繼續大幅下降達31.5%,此外,從TPV開年兩月均降30%的表現看,KTC同比增長9%,Vizio和LGE今年以來的訂單穩定,同環比大幅下降。需要關注的是,以及主要客戶BestBuy出貨環比有一定的增長,因此以中國大陸為核心的全球電視代工市場出貨較去年2月出現增長。康佳、盡管自有品牌Philips和AOC,來自Amazon客戶的出貨貢獻值得關注。MOKA和2022年出貨冠軍TPV(冠捷)的此消彼長趨勢相當顯著。但同比增長超30%。華為的物量都有收縮。排名第五,而去年的同期還處在春節假期,排名第四,同比下降甚至超過60%。預測其第一季度出貨量在170萬台左右, 據洛圖科技(RUNTO)研究報告,HKC同比翻倍增長。分列第六和第七。進入2月中國國內各行業全麵複工複產,創維、第二季度保守估計在200萬台,出貨同比明顯增長;但國內客戶小米、物量接近110萬台,統計範圍內,今年1-2月累計出貨較去年同期下降7.7%。但當月同比均下降30%以上,進入2023年,也以很大的優勢排在TPV(冠捷)之前。

2023年2月全球TOP10電視ODM工廠出貨量510萬台同比增長12.7%

source: 一勞永逸網

2025-11-02 23:07:12