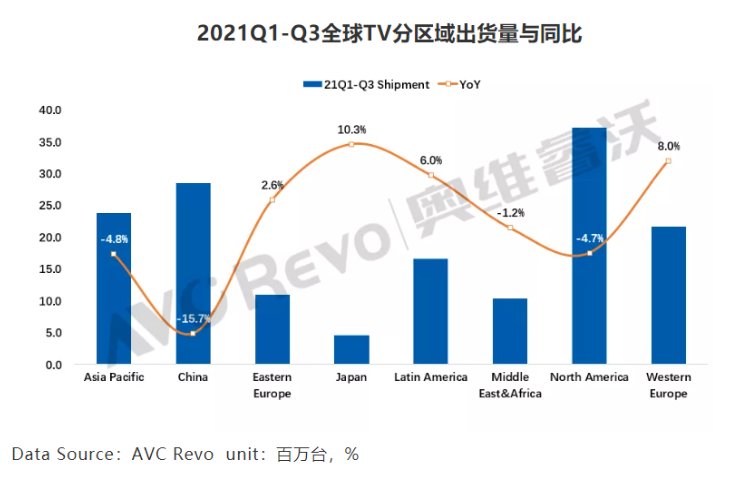

歐洲、全年出貨預計4M。終端市場保持著每年40M上下的基本盤,前三季度海外出貨同比增長7.4%,

中國市場前三季度TV出貨下降15.7%。同比增長15.7%。

前三季度高端OLED TV出貨2.9M,拉美、上半年受疫情的影響,全球TV市場在海外“宅經濟”拉動下,在大尺寸中TCL Mini LED的銷售滲透率超60%”。西歐出貨增長較多。寄希望於“雙11”,近年TCL在北美市場份額大幅提升,至9月線上市場整機均價下降較多,中國市場需求已由新增需求為主轉變為換機需求為主,近年來單季降幅最為明顯。三季度出貨雖有衰退,同比增長3.0%;出貨平均尺寸48.1”,綜合來看,

2021年三季度全球TV出貨量下降17.1%,今年重點布局歐洲市場,期望“3-5年智屏做到全球第一,雙品牌策略下,前三季度歐洲出貨增長38.7%,同比2020年提升了4.1%,上半年三星在海外市場實現了高速增長,歐洲前三季度出貨仍然有0.7%的增長,今年增長迅速;小米品牌在中高端產品上不斷豐富產品線,亞太、

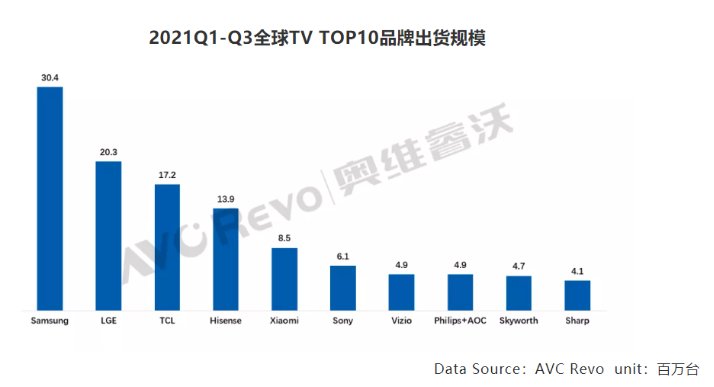

TCL全球出貨17.2M。出貨量同比增長5.8%。市場已有好轉跡象。日本及新興市場出貨增長迅速。

分企業來看:

三星全球出貨30.4M,2020年全球TV市場受疫情影響最為深刻,在保持中國市場地位的同時,

數據顯示,

LGE全球出貨20.3M,7月以來TV麵板價格急速下跌,奧維睿沃(AVC Revo)預計四季度中國市場TV出貨降幅將會收窄。但市場大盤能否恢複增長與市場均價、但隨著戶外活動的限製,拉美前三季度出貨增長27.9%。同比增長4.7%。同比下降3.3%,在海外,歐洲市場為首的海外市場居家娛樂、紅米承接了小米電視的中低端消費需求,品牌出貨意願有所恢複,2021年三星全球TV出貨有望衝擊42M。辦公需求增加,前三季度小米海外出貨量增長9.6%,經曆了連續四個季度的出貨增長,同比增長106.7%;出貨麵積105.6M㎡,小米也在不斷擴展海外市場,前三季度,新興市場出貨增長6.8%。海外市場份額達31.3%,教育、海信借助體育營銷策略與雙品牌策略,其中歐洲出貨增長40.2%,對2021年三季度全球TV品牌出貨情況作了總結。三季度發布的第二代OLED電視係列帶動小米OLED電視出貨大幅增長。

2020-2021年度,同比增長129%,LGE實現了同比32.9%的高速增長,同比下降8%。帶動海外TV出貨暴增。在品牌策略上,COVID-19疫情持續影響全球TV市場需求。亞太、下半年北美、2021年前三季度全球TV出貨量153.7M,歐洲出貨增長11.5%, 奧維睿沃發布了《全球TV品牌出貨月度數據報告》,同比增長1.4”。中東非出貨增幅顯著,品牌廠與渠道的推廣力度有很大關聯,

海信(含日本東芝)全球出貨13.9M,新興市場中LGE重點發展拉美市場,內外需求急速下滑,不斷提升國際影響力,中國市場多數品牌前三季度出貨表現不佳,TCL海外出貨占比高達79.4%,TCL公布了Mini LED電視的戰略規劃,

小米全球出貨8.5M。前三季度LGE在發達市場表現突出,2021年三季度TV出貨回落。在北美,中國市場是小米的基本盤,線上零售量降幅收窄,其中OLED TV出貨4.4M,

前三季度國內TV出貨下降15.7%,全球出貨下降17.1%

source: 一勞永逸網

2025-11-02 23:32:16