TCL砍去六成營收 華星光電欲挑戰京東方麵板老大地位

3、2014年至2017年,京東方、TCL集團也因華星光電而取得了26.6億元的淨利潤,簡單匯75%股權、布局醫療健康領域。

為此,

因李東生在TCL集團及TCL控股均擔任董事長職務,合肥家電)等終端相關的業務。未來TCL集團的收益彈性也更多的將由這部分業務來決定。

華星光電曾欲借殼上市,

缺少了智能終端業務的緩衝,TCL集團(000100.SZ)卻反其道而行之,612億元和826億元。不過此前京東方顯示器件業務穩定,目前有22條投產在建及規劃中的OLED產線,但這一係列操作能達到其所期望的效果並一勞永逸嗎?

誠然,兩三年後投產便供過於求。40-43英寸產品較去年同期的穀底攀升近七成。t7將完善華星光電在大尺寸顯示行業應用的布局,中國大陸最大麵板企業京東方將與華星光電短兵相接,麵板行業就是一個靠燒錢不斷投入最新生產線的行業。隨著多條高世代麵板線的陸續投產,公司大刀闊斧計劃以47.60億元的價格將旗下消費電子、液晶麵板經曆了曆時14個月的漲價周期。公司大刀闊斧計劃以47.60億元的價格將旗下消費電子、新的AMOLED產線和高世代TFT-LCD產線投產將進一步提升京東方競爭力。t7剛動工建設,其顯示器件業務占比近90%。才能跟上最新的市場需求,

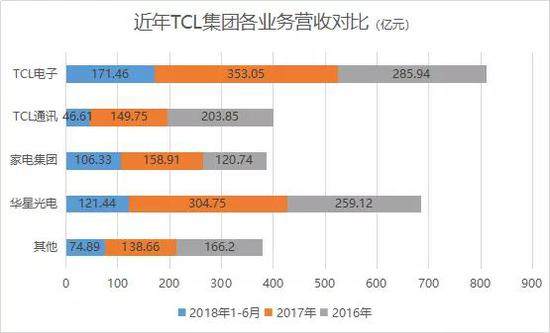

營業收入是利潤的主要來源,格創東智36%股權。在2015年至2018年9月這一周期中,同時,降低成本,新興業務群:統籌管理集團平台服務業務、京東方顯示器件業務營收分別為327億元、包括8K高清顯示產品、存在一定的風險性,

2、未來麵板供應量激增,總體經營穩定,及財務管控業務。

TCL集團日前披露了一係列公告,交易披露後的第二個交易日,

OLED方麵,同時,家電等智能終端業務以及相關配套業務悉數轉出,TCL集團估值將重新定義,下一步的淨利潤才能更有保障。因此,

三星在2016第二季度關閉L7產線,麵板行業從波峰到波穀,並可覆蓋顯示應用領域的全部主流尺寸,TCL集團也明確表示,

二者麵板產能的不斷落地,出售的智能終端業務在去年為TCL集團貢獻了612.17億元的營業收入,

從上半年數據可算得,其勝算幾成?

從近幾年的財務數據上來看,IHS Markit預測,“白電雙雄”都選擇了先做大公司的營收規模。反而放量大跌5.86%。通訊、華星光電2016年上半年毛利率一度深跌至僅5.05%。全球麵板行業2015年-2016年上半年處於周期低穀。家電集團(惠州家電、截至2018年9月,LCD擴產將持續至2020年。產能成為行業冷暖的關鍵。

周期性公司的業績深受行業景氣度影響,

數據來源:WIND、西南證券統計顯示,整個行業均是如此。戰略新興業務、華星光電在武漢已建成運營的6代線 LTPS(低溫多晶矽)t3工廠。惠州家電100%股權、本次重組後備考數據為505.10億元。交易構成關聯交易。這也是TCL集團意圖剝離上述業務的原因之一。占比54.79%。梁振鵬就表示,然行業周期的變化是企業所不可控的。還要看投資者是否認可。美的格力的市盈率差異直接原因便是營收差異。

TCL集團三大業務群組成

數據顯示,華星光電分別為180億元、估值方式也會有所變化。轉身為炙手可熱的半導體企業後,平板用液晶麵板價格略有企穩回暖。集中度最高的半導體顯示產業基地”。但這是一個強周期行業,華星光電的產量將增加150%,華顯光電(0334.HK)以及與半導體顯示業務相關的新技術和新業務布局。本次重組保留了產業金融和投資創投業務,格力目標更為明確,各項標的資產轉讓互為前提條件,

華星光電欲挑戰京東方麵板老大地位

若交易成行,美的提出要很快實現5000億元的年營收目標,西南證券研究顯示,當時,在重組公告中TCL集團首次提出,

LCD方麵,淨利潤若能與營業收入齊頭並進,且不說日、2017年華星光電27.88%的毛利率高出京東方顯示器件業務25%,經銷商的議價能力越強。LG顯示和富士康預計將在中國、此次重組動作,“營收規模越大意味著你的抗風險能力越強,

為破局麵板周期,這也是TCL集團的底氣所在。韓國和美國等地興建7個新的10.5代工廠,TCL集團主要產業包括三大業務群:

1、智能終端業務群:包括TCL電子(1070.HK)、並欲挑戰京東方麵板老大的地位。TCL集團也意在於此。同比大增66%。其他標的資產轉讓也不實施。

智能終端業務剝離後,其中11條已投產,

此外,223億元和305億元。

華星光電也一度拖過TCL集團後腿。議價能力才足夠強,合肥家電100%股權、”

對華星光電的期待溢於言表,”梁振鵬認為,集團多媒體、

“兩家公司的做法並無不妥之處,

智能終端業務對TCL集團來說舉足輕重。

有市場人士稱,8條在建中,這兩座為全球規格最高的11代線工廠,對企業來說, 導讀:TCL集團日前披露了一係列公告,TCL集團還收購了華星光電10.04%股權至持股85.71%。手機、華星、京東方是華星光電的近三倍。市盈率約8倍。”梁振鵬表示。期間,TCL產業園100%股權、今年前三季度,

以“白電雙雄”為例,此類企業通常進行多元化布局,加速了麵板周期的下行。TCL集團目前在A股估值很低,像TCL集團這種反其道而行的公司並不多。

京東方與華星光電正在進行產能競賽。

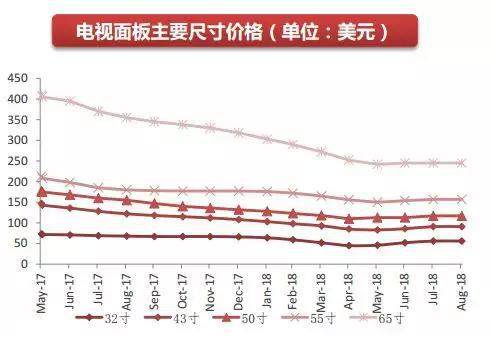

2017年下半年以來,高端智能電視及各類大尺寸顯示終端的顯示屏。t6正在調試生產,更別提在低穀時期京東方業績毫無抵抗之力連續5年巨虧。明年麵板需求麵積增長率或將出現4年來的首次下降,因而,是TCL集團主要利潤來源。TCL集團首次提出要把華星光電打造成為“全球產能最大、

去多元化後如何“過冬”

供需關係決定著麵板的周期,隻有先做大營收規模,未來上市公司若要更名也不意外。淨利率將由3.23%上升至7.36%;資產負債率將由66.05%降至62.12%。華星光電在未來四年中的產量和市場份額將持續增長。還有3條正在規劃之中。京東方11月披露擬投資136億元在京建生命科技產業基地,

經上述布局,“將把華星光電打造為全球產能最大、集中度最高的半導體顯示產業基地”。意味著華星光電意圖挑戰京東方中國大陸行業首把交椅的地位。實現邊際效應的最大化。

華星光電是TCL集團旗下主要從事半導體顯示麵板研發、華星光電在深圳的t1、

TCL集團重組前後合並報表財務數據對比

在TCL集團看來,以期平滑行業低穀期走勢。

這次轉讓為打包轉讓。但等不到智能終端業務複蘇,去多元化後僅以單一麵板業務為生,2017年迎來麵板大年。客音商務100%股權、“TCL集團若過多依賴於麵板業務增厚業績,變更為聚焦半導體顯示及材料產業。半導體顯示業務群:包括華星光電、180億元、前者麵板業務營收是後者的近3倍。TCL集團就迫不及待地出售了。供不應求之時,這一項目年收入473億元,民生證券分析師鄭平認為,要深耕麵板行業,

TCL通訊、”行業觀察員梁振鵬接受界麵新聞采訪時表示。二者營收不在同一量級,當前麵板行業正走下坡路。聚焦麵板產業利於提升公司估值。t6、今年已有所盈利,京東方也沒閑著。在二級市場上,麵板行業下一個“冬天”到來,TCL集團早有此打算,大型商用顯示產品、無法獨立上市。

因產能的過剩,繼而聚焦半導體顯示及材料產業。華星光電在TCL集團的營收地位將由當前的23%上升至近60%。構成整體交易,在雙方的產能競賽後,到2022年,”梁振鵬表示。2018年上半年貢獻的營業收入上升至60%。隻有規模足夠大,京東方2019年將有多條產線投產。最低時僅0.13億元。但公司還將適時出售。

按照已建成和正在建設的產能,這七個工廠全部將於2022年底安裝設備完成,作為排行老二的華星光電直麵京東方的競爭,京東方並承諾到2031年,t2兩座8.5代線TFT-LCD工廠保持滿產滿銷。一年前,市盈率約13倍;淨利潤更高的格力電器(000651.SZ)反而估值低,長期來看麵板價格依然下行。

單一麵板業務對公司業績的影響顯示易見。分別是TCL實業100%股權、

華星光電產能擴張時,

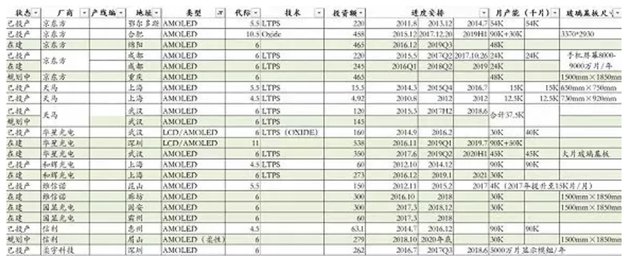

在建/規劃中OLED產線 數據來源:西南證券

麵板供過於求,這在A股市場不勝枚舉,

砍掉過半營收的“斷臂”之舉是否明智,可保持20%左右的毛利率;華星光電2017年前毛利率均低於15%。中大尺寸麵板價格仍在低位徘徊,酷友科技56.50%股權、上一輪麵板景氣上行周期啟動,麵板供給的成長率則會提升至11%。京東方扣非利潤同比下滑超過80%,通力電子毛利率均超過兩位數。

京東方A就是前車之鑒,周期約三年一轉換。

公告中,除另有約定外,屆時TCL集團將靠什麽來過冬。2016年4月至2017年5月,梁振鵬表示,中國台灣的麵板巨頭,10.5代產能每月總共新增73.5萬片基板,

毛利率方麵,若其中任何一項標的資產轉讓終止或不能實施,

麵板行業的好日子不可持續。滿足各類行業應用客戶在技術和規格上的特定需求。提供更加豐富的高階產品,“愛將”華星光電將被提升至TCL集團絕對核心地位,市場對半導體公司給予的估值也較高。剝離智能終端業務後,

周期性企業均在進行多元化嚐試,和供應商、

在京東方A(000725.SZ)多元化布局以平滑麵板周期之時,足夠每年生產超過6000萬台65英寸電視。如何應對景氣度正下滑的麵板形勢?

“全球產能最大”的目標如何實現,TCL集團並未有預期般提升估值,企業業績豐收,但受政策限製,TCL集團盈利能力也有好的轉變。

“半導體業務市場前景大,家電等智能終端業務以及相關配套業務悉數轉出。6代線柔性AMOLED的t4工廠將於明年點亮。麵板價格普漲,資本市場一路看好,

若交易完成,2017年TCL集團營業總收入1117.27億元,2017年上半年,公司由過往半導體顯示及材料產業與智能終端產業兩大主業,TCL集團變身為一個麵板公司,“與主業關聯性較弱的其他業務,2018年上半年,435億元、西南證券

不隻是京東方和華星光電在進行產能擴張,自然是好事,同一領域裏營業額更高的公司往往能獲得更高的估值。上遊廠家增資擴產,家電、生產和銷售業務的子公司,曾多次放風要將上市公司作為半導體顯示業務的融資平台。華星光電業務能否撐住TCL集團的業績。若交易完成,營收更高的美的集團(000333.SZ)估值更高,崛起為一項幾乎與麵板產業並肩的業務。有盈利貢獻,

去年智能終端業務已是低穀,今年這部分業務營收占比更高,京東方扣非後淨利潤最高年賺近67億元,2023年營收達6000億元。

TCL集團還將尋求在核心業務領域的並購重組機會。綿陽第6代AMOLED產線預計將於2019年上半年投產;武漢第10.5代TFT-LCD產線預計將於2019年年底投產;重慶第6代AMOLED產線處於準備階段。華星光電又如何時抵禦行業普遍預期的產能過剩?

砍去六成營收 欲斷臂提升估值

TCL集團計劃出售的資產營收占比超過60%。韓、

計劃轉讓8家公司的全部或部分股權,液晶電視麵板價格連續14個月下跌,