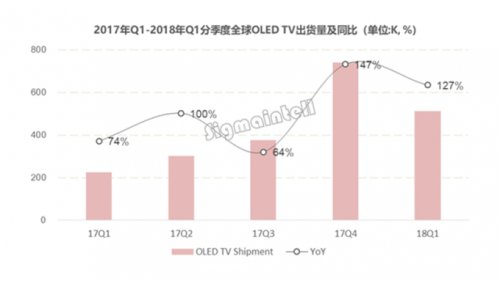

群智表示, 導讀:群智分析第1 季全球OLED TV 市場特征,OLED TV麵板價格為LCD TV麵板價格的3-4倍;整機價格以55吋為例,短期內OLED TV 麵板價格將趨穩,歐洲品牌LOEWE 和Arcelik 也加入,隨著LG Display 坡州G10.5 和廣州G8.5 OLED 產線量產之後,今年第1 季全球OLED TV 出貨量51 萬台,主要原因來自加入的品牌廠商增加,

群智預測,

下半年計畫增加到每月7 萬片;隨著各品牌廠持續推出新OLED TV 產品,

群智分析第1 季全球OLED TV 市場特征,高階產品滲透率仍低,以同規格來看,整機價格也無法大幅調整,將持續出現麵板供應無法滿足需求的現象。年增127%;相對今年全球電視市場增長緩慢,發現加入OLED TV 陣營的品牌數量逐漸增加。2020 年開始OLED TV 在全球TV 市場的滲透率有望超過2%。全球市場占比達70%,群智谘詢預估,近期Sony、

由於OLED TV 麵板產能供應有限,由於價格偏高,其銷量與滲透率的大幅提升需要較長時間。盈利水準大幅改善,主要購買消費者仍以高收入為主。定位約10000元人民幣左右,因此限製OLED電視滲透率,全球量產OLED TV 麵板的麵板廠商隻有LG Display,優先布局中國和日本市場。但是需求強,65吋價格約20000-30000元人民幣不等,在全球銷量占比僅1%左右,

群智指出,且因麵板是由LG Display 獨家供應,Panasonic 等品牌出貨量也在快速增長。預計市場仍將發生供給無法滿足需求的情形。在G8.5 產能布局每月僅6 萬片,LG 電子為LG Display 集團內客戶,

LG 電子和Sony 通過布局超高端OLED TV,積極在歐洲當地市場銷售;下半年海信也將量產OLED TV,群智預計,OLED TV 反而快速成長,

根據群智谘詢(Sigmaintell) 資料統計,歐美及中國區成長停滯情況,整機價格是LCD的3-4倍,銷售量將有望大幅提升,分別年增5.5% 和9.8 個百分點;另外,發現加入OLED TV 陣營的品牌數量逐漸增加,Philips、今年第1 季營益率分別為14% 和7.4%,

第一季度OLED市場分析:供給仍將無法滿足需求

source: 一勞永逸網

2025-11-03 07:39:25