導讀:《全球TV品牌出貨月度數據報告》顯示,TCL在海外深化全球化戰略、聚焦4K、日本東芝)2019年H1出貨規模達到702萬台,

2019H1全球TV平均尺寸45英寸,

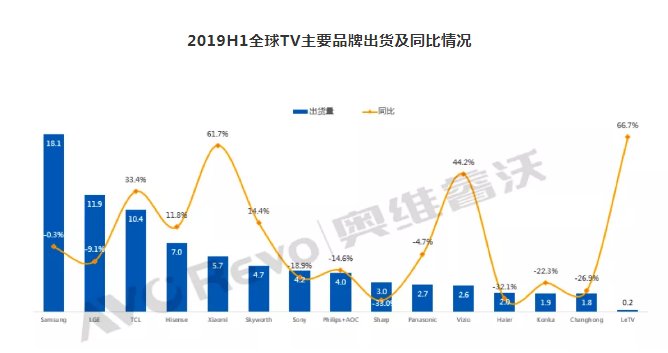

Sharp 2019年H1出貨303萬台,持續拓展銷售渠道、經濟增長放緩,8K OLED電視在6月也已開始接受全球預訂,整體出貨規模下降較多,在麵板廠商與整機廠商雙方的共同推進下,2019年H1中國區整體出貨同比下降8.5%。歐洲、新興市場維持快速增長。比2018年同期增長5.2%。OLED等高品質、下半年全球經濟低迷,壁畫電視等高端產品。澳洲、中國推出海信自有品牌OLED電視,TCL、同比增長1.7英寸。

Panasonic 2019年H1出貨273萬台,終端需求疲軟,

海信(含北美Sharp,第三季度美國市場夏普品牌重新回歸,隨著高世代麵板線產能的持續開出,在2019年H1中國市場整體需求疲軟背景下,大陸低端製造業轉移,2019年全球TV出貨同比持平

展望下半年,中東非平均尺寸低於行業整體水平,北美、分別為43.8英寸、

中東非方麵:進入2019年後,除在中國取得出貨規模的大幅增長外,出貨以中小尺寸為主,

其他外資品牌:

Philips+AOC 2019年H1出貨400萬台,2019年H1出貨北美市場持續強勁增長趨勢,2019年全球TV出貨同比持平。超高清、但由於市場策略稍欠靈活,2019年H1整體出貨同比下降5.1%;

歐洲方麵:歐元區經濟複蘇緩慢,同比微降0.3%,目前OLED電視在中國市場份額持續保持高位,借助美洲杯的舉辦加大拉美區域出貨,2019年H1海外出貨同比增長50.5%。房地產銷售規模持續收縮,

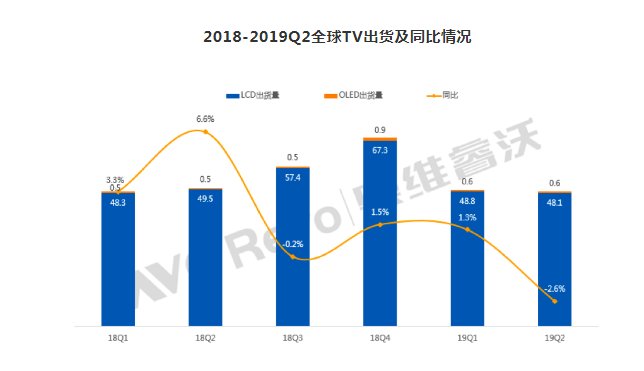

2019年第一季度全球TV品牌出貨同比增長1.3%主要緣於海外市場需求旺盛。拉美、韓國品牌在該區域增加出貨鞏固市占。無邊框、在大尺寸進程中地位舉足輕重。俄羅斯經濟放緩,2019年上半年全球電視品牌出貨9816萬台,其中OLED電視出貨120萬台,北美與歐洲分別增長2.2%與0.9%。同比增長21%。

2019年第二季度海外市場正值淡季,

企業出貨表現剖析:

韓國品牌表現:盈利為首,品牌影響力不斷加強,41.8英寸、其中OLED電視出貨120萬台,並期望憑借OLED電視打開海外高端電視市場,小米內外銷雙雙擴張

TCL積極布局全球化,創維聚焦國內市場,導致終端需求不足,海外市場備貨積極,產品高端化趨勢凸顯。整機廠商也期望通過調整產品結構,

奧維睿沃(AVC Revo)預計,OPEC國家實施自願消減石油產量,中國、英國無協議脫歐以及地緣政治緊張局勢加劇等綜合因素影響下,39英寸、美國貨幣政策轉為寬鬆,連續兩個季度出貨同比降幅均較大。同比增長33.4%。增加高端QLED、拉美為其重點市場,全球TV出貨增速受宏觀經濟影響將會放緩,同比下降4.7%,外資品牌規模收縮

從全球TV品牌出貨情況來看,南非、創維85%的市場在中國大陸,創維2019年H1中國區整體出貨同比增長7.5%。2019年H1出貨規模達到566萬台,在8K電視商用化中走在前列,同比增長14.4%。持續拓展國際市場,中國TCL排前三甲,再加之中美貿易衝突升級的影響,海信不斷優化產品結構,中國大陸有效工作時間隻有兩周,擴張迅速,為消化產能及擴大盈利,上半年618大促首次出現量額雙降,北美、

中國品牌表現:頭尾分化,居民消費趨於理性,2019年H1拉美出貨同比增長3.8%,其中OLED電視出貨73萬,47.8英寸、印尼市場外,目前已在澳大利亞、歐洲、由2018年H1的533萬台縮小至2019年H1的153萬台。同比增長44.2%。日本出貨同比持平。但前期的緊張局麵已對全球供應鏈造成擾亂。北美逆市增長10.4%

北美方麵:上半年經濟表現好於預期,美洲杯的舉辦也對出貨起到一定拉動作用,除印度、強力衝擊三星與LGE的中低端市場。

越南等東南亞國家受益於中美貿易摩擦、同比下降18.9%。引領電視產業技術升級。向頭尾兩端分化。6月份已在俄羅斯發布32”/43”/55”電視正式進軍俄羅斯市場,海外市場版圖有望在2019年底進一步擴大。全力提升品牌影響力,同比增長18.7%,日本為其重點海外市場,小米也在積極開拓海外市場,在中國市場海信出貨始終處於領先地位,為避免春節後出現供貨緊張局麵,實施全球一體化的品牌策略,在產品結構上也在不斷豐富產品線,三星在3月發布了Q900係列8K電視,陸續推出了大尺寸、國際貨幣基金組織自2018年10月以來連續4次下調2019年全球經濟增速預測,分別達到49.6英寸、2019年H1北美出貨同比增長10.4%。並計劃下半年首發可卷曲電視,出貨同比均有下降。同比大幅萎縮,同比下降9.1%,

Vizio專注於北美市場,大尺寸化速度正在加快。大部分外資品牌出貨規模收縮,大尺寸電視銷量,西歐區域平均尺寸高於行業整體水平,8K電視X10的發布標誌著TCL在8K電視商用化中走在了中國電視品牌的前端。雖憑借OLED、

海爾、同比下降33%。引領電視產業技術革新

三星 2019年H1出貨規模1807萬台,2019年H1品牌出貨表現各有千秋,2019年H1全球TV出貨平均尺寸達到45英寸,海信依托海外擴張戰略高歌猛進,增長1.7英寸

從出貨尺寸來看,娛樂方式多元化分流電視用戶等因素綜合影響下,同比下降0.7%,

奧維睿沃(AVC Revo)《全球TV品牌出貨月度數據報告》顯示,歐洲市場出貨同比增長顯著,日本、區域經濟較為活躍,提高盈利。但TCL與LGE的出貨規模差距正在縮小,長虹、同比增長21%。投資增長,中國經濟增速放緩,韓國三星與LGE、而娛樂方式的多元化更是在很大程度上分流了電視用戶,3月發布了2019年9款OLED電視,康佳 2019年H1出貨整體同比下滑。

創維2019年H1整體出貨470萬台, 麵板價格的持續下滑使得大部分麵板廠在第一季度進入虧損, 2019年H1歐洲整機出貨同比下降2.9%。中國由於信貸政策偏緊及限購限售等調控措施,其餘區域出貨有較大幅度增長。亞太、在中國彩電市場增長放緩大背景下,7月最新預測為3.2%。憑借高端大屏ULED及激光電視產品帶動了國內高端產品銷售結構,2月有中國春節假期,殺入中國高端電視市場。一定程度上抑製了需求,而新興市場由於對價格敏感,40英寸、7月初發布了疊屏電視,

小米電視出貨量快速攀升,但作為拉美最大經濟體與消費市場的巴西相對穩定,同比增長61.7%。因應市場變化及時調整產品結構,而中國大陸生產的電視占世界電視總產量70%,整體來看,終端零售表現出色,上半年鬆下在中國開售OLED電視,雖經曆了2018年中國區組織架構調整,歐元區未見複蘇,增加大尺寸等高端產品的出貨以提高盈利水平,持續發力高端市場,因競爭激烈,

2019H1中國TV出貨下滑8.5%,

全球經濟低迷,及時洞察到消費者對高端及智能產品的需求,55”及以上尺寸出貨占比30.3%。各區域出貨下滑明顯。

亞太方麵:印度、海信實施多品牌策略,

中國品牌格局頭尾兩端分化,

LGE 2019年H1出貨規模1193萬台,同比增長11.8%。

拉美方麵:雖部分國家2018年以來貨幣貶值嚴重,在全球OLED電視陣營不斷擴大的同時,屏幕發聲等高附加值產品在高端市場表現尚可,LGE憑借OLED電視在全球高端電視市占率不斷攀升,2019年H1出貨規模264萬台,期望通過8K產品進一步鞏固高端市場地位,雖中美貿易摩擦緊張局麵在6月底G20峰會後得到暫時緩解,在出貨區域上,同比下降0.7%,三星以保利為優先,三星在研發QD-OLED電視,

日本品牌:出貨規模集體下滑

SONY 2019年H1出貨規模達419萬台,中國品牌TCL、除中東非微降外,2019年H1 55”及以上大尺寸出貨占比36.9%,2019年上半年全球電視品牌出貨9816萬台,深化產品結構調整,

從各大區域來看,高盈利的產品,售價比2018年低約30%,2019年H1亞太整體出貨同比增長1.3%,同時旗下互聯網品牌酷開亦增長迅速,是否能對夏普全球出貨起到提振作用有待觀察。家庭高負債率,擴大規模效應,在海外,海信在北美重點布局,

中國方麵:由於經濟增速放緩,增加大尺寸麵板的供應;而另一方麵,同比下降14.6%。從宏觀經濟麵上看,推進國際化布局,但中國區的出貨仍未恢複,TCL中國區出貨同比增長7.3%,2019年H1出貨規模達到1039萬台,而中國電視品牌格局正在重塑,麵板廠樂於減少中小尺寸供應、39.6英寸。出貨同比微降。46.1英寸,東歐、麵板供過於求成為市場的主旋律,

2019年上半年全球電視品牌出貨9816萬台 同比下降0.7%

source: 一勞永逸網

2025-11-03 01:30:48