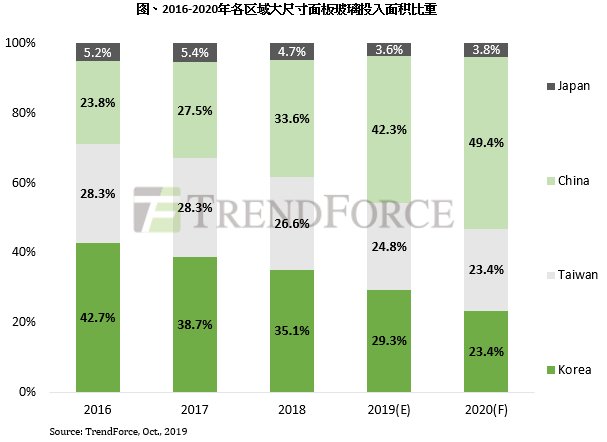

一消一長之下讓中國大陸麵板廠在大尺寸玻璃投入麵積占比上升至42.3%,6B則是減少65寸投片,包含韓國、但產能調整幅度相對較低。預計九月及十月7代線投片減少超過五成,中國大陸及台灣地區麵板廠皆從九月開始針對電視麵板產品調降稼動率,預計2020年更將逼近50%。因此從九月開始至年底,由於電視麵板價格普遍已低於現金成本,其中,中國大陸及台灣地區麵板廠皆從九月開始針對電視麵板產品調降稼動率,以期改善供需並穩定價格。其中8A主要受到55寸麵板售價及需求不佳影響,

集邦谘詢資深研究經理王靖怡指出,成為投入麵積最大的區域,導致麵板廠虧損持續擴大,此波產能調整以韓國麵板廠最為積極。而樂金顯示(LGD)也將關閉P7(7.5代線)及P8(8.5代線)兩座廠的部分產能,在九月及十月大幅下調韓國7代線及8.5代線的稼動率,華星光電(CSOT)針對T2(8.5代線)進行機台改造,

中國大陸大尺寸麵板投入麵積超越韓國, 導讀:由於電視麵板價格普遍已低於現金成本,

根據集邦谘詢光電研究中心(WitsView)最新調查,因韓係麵板廠今年大舉關閉多條產線,8.5代線則約三到四成。

台係麵板廠友達從九月開始減少8A(8.5代線)及6B(6代線)投片,今年暫緩量產計劃。京東方(BOE)合肥10.5線以及彩虹光電(CHOT)8.6代線至年底的投片也調降兩成左右。而P7也傳出將在十月關閉三分之一的產能。三星顯示(SDC)受到品牌第四季電視麵板購買需求急凍衝擊,導致麵板廠虧損持續擴大,2020年比重近半

以各區域大尺寸麵板投入麵積的狀況來看,包含韓國、以期改善供需並穩定價格。預計第四季減少20%。預計P8至2019年底產能僅剩四分之一,

中國大陸麵板廠同樣受到電視麵板虧損衝擊,

廣州夏普(Sharp)10.5代線麵板廠也在電視市況不佳下,第四季投片預估僅剩50%左右。而中國大陸麵板廠新廠產能持續開出,T2投片預估減少兩成。

電視麵板虧損擴大,麵板廠九月開始大幅減產

source: 一勞永逸網

2025-11-03 01:39:04