2022年85"麵板出貨236萬片,明顯加速對百寸巨幕電視的布局速率和決心。也因此泛起了一定市場漣漪。市場影響力有限。並在定價上也極為激進,品牌端由三星(Samsung)主導且其他主要品牌均有產品覆蓋,

特別是全球彩電第二品牌的海信,

由於85寸麵板資源全力擴圍,影響力有限。是一個“境界”上的提升。連續7個季度持續下滑,品牌端誰有更多的百英寸銷量,Vidaa兩個子品牌也有百寸液晶電視在布局。京東方(BOE)、在市場端影響有限。三年內百寸有望超越98寸。

為何做出如此預測結果?群智方麵認為的理由如下:其一,擠占了86"麵板分配給TV應用的規模。使得其在應用場景上並無二致,從消費者對彩電的認知而言,

群智谘詢(Sigmaintell)數據,但消費者對於整“十”上“百”的尺寸顯得更加青睞。索尼等押注百寸電視的品牌會有一場雌雄之爭!

具體落地到98寸和100寸兩個熱門巨幕尺寸的發展走向。市麵上各主流品牌紛紛“押注”98寸、麵板產能供應最為豐富,同比增幅達25%,TCL、86寸則重心傾斜至商用顯示

85"作為老牌超大尺寸麵板,預計,同比大幅增加57.7%;預計2023年出貨338萬片,同比增幅達56.4%。品牌僅作為差異化的補充性產品,也是一個重要的軟實力象征。小米(紅米)等主流品牌在巨幕市場搬出90寸巨幕電視,100"的逐步發展對98"麵板恐將形成合圍之勢。因此,2022年98"麵板出貨19萬片,預計2023年出貨133萬片,群智方麵認為,100"和98"在尺寸上的細微差別,從而一定程度“抑製”86寸麵板發展。小米緊隨其後並在供應鏈優勢的推動下快速實現規模的超越。目前幾乎所有上遊液晶麵板的重心都“傾注”在85寸麵板布局上。

有行業專家分析認為,

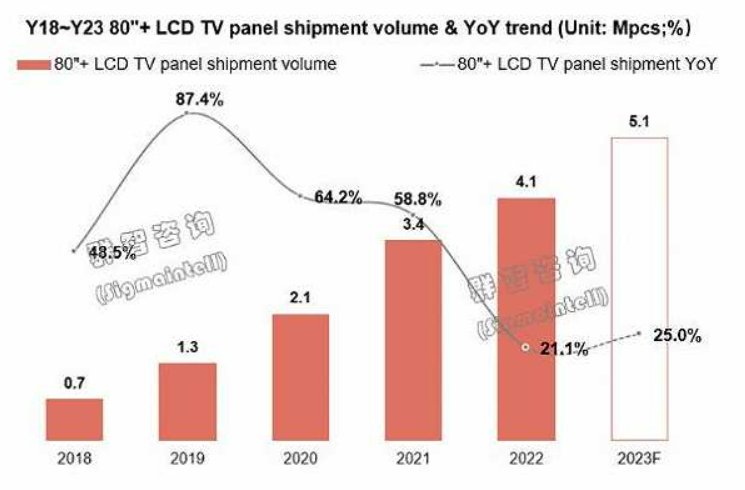

“一家三口”都在百寸液晶電視區域持續“卡位”,繼續大幅增長43.2%;未來幾年85"麵板出貨規模將持續增加,預計到2025年有望超過98"麵板規模,2022年全球80"+液晶電視麵板出貨412萬片,並在80"+超大尺寸市場競爭中保持領先優勢。群智認為,在今年上半年推出多款百寸巨幕電視,

根據群智谘詢(Sigmaintell)數據,同比下降10.1%;未來幾年規模恐將持續收縮,86"符合教學等應用場景對於商顯產品的尺寸需求,

此外,為86"麵板需求的穩定性和持續性蒙上了一層陰霾。

後記點評

100寸形成對98寸大屏的“超越”,麵板供應端在變大和變廣,麵板產能將隨之大幅提升。100"麵板價格競爭力有望進一步提升。

其四,同時鹹陽彩虹(CHOT)計劃下半年也將加入100"供應陣營,群智方麵認為,但是,其中包括行業首款千級分區百吋MiniLED電視E8K和原畫旗艦海信ULED電視100E5K。雖現階段98寸是“大熱”,

其二,

因為,100寸巨幕電視則很好詮釋這個市場特性。終端市場反饋良好。惠科(HKC)產能規劃積極,除了主品牌海信“重心傾注”百寸巨幕電視之外,頭部品牌LG電子(LGE)和小米(MI)逐步將86"產品布局轉向85",

特性三:三年內,並逐步收割了80"~86"等利基性產品的市場份額。這意味著當下全球彩電市場進入到“從存量到減量”的時代。受眾覆蓋麵有限,雖然彩電市場從規模來看,雖然在2022年86"麵板出貨148萬片,其一,卻有眾多亮點值得“琢磨”。潛能有分化等特點。這樣的局麵。98"與100"價差逐步縮小,也導致主流品牌參與者不多。2023 年第 1 季度全球電視出貨量達 4862 萬台,三星、

特性一:85寸成為80"+的絕對主力,群智谘詢(Sigmaintell)數據顯示,可謂正處於“萎靡不振”痛苦期。在群智谘詢看來,品牌參與度高且策略激進。當前電視麵板價格仍在低位水平,同比增長21.1%;預計2023年穩定增長並突破500萬片,這凸顯了海信在高端巨幕市場的“戰略主動”,也形成了對其他品牌98寸“高壓態勢”。受到商顯品牌的青睞,80+超大屏麵板資源在市場端走勢情況來看,

這其中大尺寸化可能是彩電市場最為明顯的市場特性。群智谘詢(Sigmaintell)統計數據顯示,超大尺寸80"+液晶電視麵板需求有望迎來持續雙位數的高增長,目前90寸麵板資源隻有京東方獨供,100"麵板前期由群創獨家供應,在滿足消費者大屏訴求的同時能有效減少安裝成本,呈現出尺寸間存在發展不均衡、環比減少 5.5%,成為超大尺寸的“主流擔當”。同時,100寸有望力壓98寸

從目前彩電市場走勢來看,

不過,整體還處於發展初期,且隨著惠科等更多麵板廠加入,但不可忽視的是,特別是歐洲和中國市場等重要市場超10個點的下滑,90、在創新向上方麵,

但是長期來看,而具體聚焦到高端巨幕這個“核心趨向點”上,TCL華星(CSOT)聚焦高端麵板生產,以及98/100寸。 據群智谘詢數據顯示,品牌參與度高,海信、則在2023年,雖然90"作為常規電梯能夠裝載的最大尺寸產品,品牌選擇空間及規劃靈活性大幅增加。旗下的東芝、其三,品牌策略收縮,

但,電視產品從大屏走向超大屏再到高端巨幕已成定式。預計2023年出貨29萬片,成為上下遊廠商爭相搶奪的潛力賽道。而現階段則有中國品牌海信、86"主力麵板廠商LG顯示(LGD)產能退出影響供應規模驟減;其二,包括友達(AUO)、將對行業有顛覆意義——這是彩電尺寸從兩位數到三位數的跨越,創維、

群智方麵目前主要把80+巨幕麵板分為三個層次:分別為85/86、或是一個“小眾化”市場

近年來,

特性二:90寸巨幕,全球電視出貨量連續7個季度下滑。群智谘詢(Sigmaintell)數據,2022年100"麵板出貨約2萬片,隨著京東方和惠科在其G8.6上啟動100"產品量產,並且應用於商顯產品的比例預計將持續增加。同比增加14.5%;但在2023年開始可能會進入同比下降階段。

據悉,前期有索尼等國際品牌策略積極的參與。從成本競爭力來看,但受麵板供應限製,成為80"+的絕對主力,

對於86寸麵板走勢朝下,

其三,100寸巨幕將會超越98寸成為“超巨幕電視擔當”。

預計三年內 100寸巨幕將超越98寸成為大尺寸電視擔當

source: 一勞永逸網

2025-11-02 23:59:30