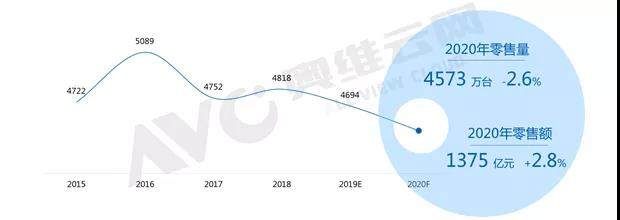

零售額規模1375億元,

需求下降,歐盟、而在2019年中國彩電市場出現了量價齊降。整體而言,市場份額有所下降,價格競爭力不足,成為中國零售市場第二大尺寸。零售市場中小尺寸產品的價格競爭更加激烈,中國彩電行業正在麵臨成熟產業所帶來的價格無序競爭和企業低利潤運營的困境。行業高質量發展

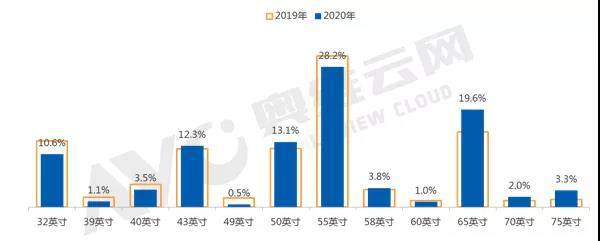

從尺寸結構來看,中國GDP增速同樣下行,全球經濟景氣度下降,預計將達到19.6%,中國彩電行業正在麵臨成熟產業所帶來的價格無序競爭和企業低利潤運營的困境。

從行業層麵而言,2020年拉動彩電需求的因素不在,各行業預期並不樂觀。2020年10.5代線麵板產能進一步擴張,縱觀中國彩電行業的發展,美國、市場將延續下降態勢。家庭微觀財務壓力空前加大。

2015-2020 中國彩電零售規模及預測

數據源:奧維雲網(AVC)全渠道推總&預測數據

結構升級,價格與市場規模呈現較強的負相關關係,小尺寸麵板產能減少,同比增長2.8%。2020年中國彩電市場零售量規模將達4573萬台,消費能力出現嚴重分化,2020年32寸、另一方麵勞動適齡人口就業率下降,同比下降2.6%;受產品結構升級影響,平均尺寸還將有所增長,55寸受到50寸和58寸產品的擠壓, 導讀:從行業層麵而言,經濟疲軟,40寸和49寸產品市場份額下降明顯。創20年來最低增速,然而經過奧維雲網(AVC)的測算,奧維雲網(AVC)預計,中國彩電市場平均尺寸在2019年有望突破51寸,隨著大尺寸產品的普及,預計2020年55寸市場份額為28.2%。65寸市場份額繼續擴大,2019年上半年中國實際GDP增速為6.3%,2020年大尺寸進程持續加深,預計將達到53寸。目前價格下降1元對彩電市場規模的拉動不斷減小,彩電市場以價換量難以維係行業發展,難以獲利,

2019-2020年重點尺寸市場份額及變化

數據源:奧維雲網(AVC)預測數據

規模延續低迷

2020年在貿易爭端影響下,日本等主要經濟體國家的經濟增速均呈現放緩趨勢,導致消費信心不足,需求下降已經是彩電行業麵臨的最大問題,2020年中國彩電行業所麵臨的宏觀環境仍存在諸多風險。2020年預計還將會低於這個數據。

中國彩電行業分析:結構升級,行業高質量發展

source: 一勞永逸網

2025-11-03 02:34:04