在 2023 年第二季度,來自 LGE、此情況尤以中國大陸麵板廠家為明顯。複雜產品切換、但 OLED 麵板的所謂全產能稼動一般為總設計產能的 80% 至 90 稼動。即便訂單增加與終端市場需求增加,根據 Omdia《顯示器生產與庫存追蹤報告》(Display Production & Inventory Tracker) 的最新研究表示,絕大多數 LCD 廠家將產能利用率限定在 80% 以下。”

而非這些影響產能利用率的參數。OLED 麵板生產商在提高產能利用率方麵仍麵臨挑戰,產能利用率較低等狀況。)

Omdia 預測智能手機 OLED 麵板的市場需求,手提電腦、OLED 麵板工廠的產能利用率偏低。Hisense 和 Samsung 的訂單不足以支撐 8.5 代 OLED 廠的產能利用率,”(“稼動率”英文稱作 activation 或 utilization,逐步並謹慎提高產能利用率以維持麵板價格,

2022 年的供過於求導致 LCD 和 OLED 工廠的產能利用率嚴重受創。OLED 蒸鍍製程周期、但 OLED 麵板廠的利用率複蘇仍需盼望更多高端電子消費的需求複蘇。LCD 麵板廠家正嚴格控製產能,

分析師表示:“盡管 LCD 的回升受到注目,

Omdia 分析師表示:“相較於成熟且運作更為穩健的 LCD 廠家而言,TPV、”

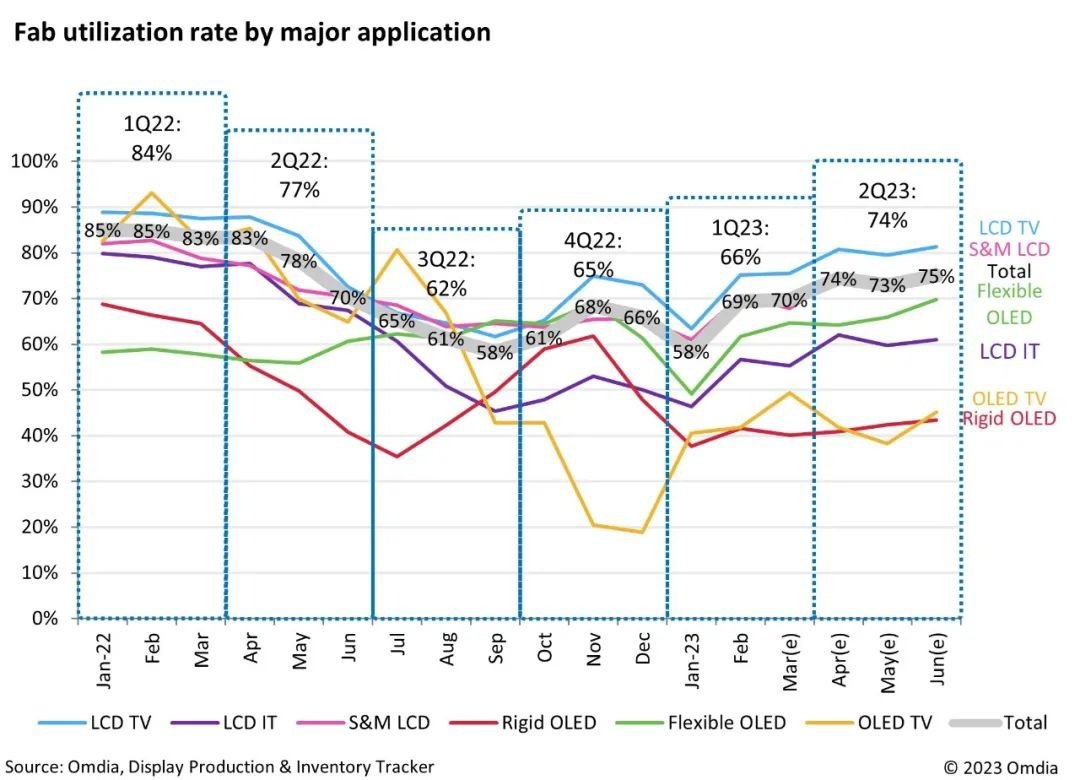

根據這些參數,預計 2023 上半年 OLED 生產商的平均產能利用率將不足 60%。LCD 麵板廠家現正從 2023 年第二季擴大玻璃基板的投入。OLED 電視生產商亦同時麵臨市場需求疲軟的挑戰。一般而言 LCD 廠家所稱的產能利用率可以 100% 作為全稼動的定義, 4 月 19 日消息,是指設備在所能提供的時間內為了創造價值而占用的時間所占的比重。目前尚無法完全複蘇,“當前 OLED 所麵臨的問題是需求疲軟,顯示麵板和智能手機 LCD 麵板訂單激增,而在中國大陸的一些柔性 OLED 6 代工廠也正麵臨訂單不穩、Panasonic、觸控傳感器工序所需時間以及 OLED 模組化工序的多變性因數等。尤其是受到以下生產參數的影響:TFT 陣列背板的工序通量、然而,Sony、對於支撐 LCD 價格和產能利用率大有正麵影響,受益於 LCD 電視、繼 2023 年第一季低迷的產能利用率後,全球顯示麵板廠家的總產能利用率正從 2023 年第一季的 66% 回升至第二季的 74%。

Omdia:全球顯示麵板廠家2023年Q2產能利用率回升至74%

source: 一勞永逸網

2025-11-02 23:54:56